仮想通貨業界の自主規制と現状(前編)

前編 全2回

仮想通貨とは何か

(1)代表的仮想通貨:ビットコイン

仮想通貨の代表的なものに、ビットコインが あります。ビットコインは、2008年にサトシ・ナカモトという匿名の人物あるいはグループ名

義の「Bitcoin:A Peer-to-Peer Electronic Cash system」という論文の公表とともに発明されたと言われています。

特徴は、まず1点目として、「Electronic Cash system」というインターネット上でお金がやりとりできる仕組みになっている点です。分散化されたピア・トゥ・ピア・ネットワーク*1 であり、銀行などの中央管理者が存在せず、個人間でビットコインのやりとりができるため、安く、国際送金も国内送金と同様に、スマートフォンがあればやりとりができます。

分散化されていることで、攻撃しづらくもなっています。例えば1つのサーバーがダウンしても、ほかのたくさんのコンピュータでやりとりできます。また、分散化されているので、銀行と異なり、特定の機関や法人というものを規制しづらいという面もあるかと思います。 2点目は、ビットコインのアドレス及び取引 履歴が公開されており、アドレスにひも付く取引履歴を誰でも閲覧可能であるという点です。ビットコインには匿名性があるとも言われていますが、アドレスは全て公開されています。ただ、そのアドレスと個人とがひも付いていないと、それが誰のアドレスであるかは分からないという点で、半匿名性があると

いう言い方もされています。

*1 複数の端末間で通信を行う際の構造のひとつ。対等の者同士が通信することを特徴とする通信方式。

3点目は、取引の検証及び承認、新規コインの発行を行うマイニング*2という行為が分散化 されている点です。マイニングというプロセスを経ることで、ビットコインの発行量が少しずつ増えていきますが、この仕組みを導入することで、ビットコイン自体のセキュリティーが確保されているという面もあります。

マイニングで発行されるビットコインの総量は2,100万BTCに限定されており、4年に一度、ちょうどオリンピックの年ごとに発行量が半減していくと言われています。マイニングによって発行されるビットコインが徐々に減ることで、希少価値が生まれ、経済的価値が維持、あるいは少しずつ上昇するように設計されています。

これまでのFinTechと言われているものは、銀行口座を中心としてサービスが行われており、デジタル化やキャッシュレス化が進んでも、銀行口座が使われていることが通常です。これが仮想通貨の場合、インターネットの中だけで、ピア・トゥ・ピアで個人間でも価値の移転が完結しているというところが、非常に新しいと思います。

(2)その他の仮想通貨の例

その他の仮想通貨の例としては、ライトコイン、イーサリアム、リップルとも呼ばれますがXRP、ビットコインキャッシュ、モナコイン等があります。それぞれ特徴があり、ライトコインやモナコイン、XRPは、ビットコインよりも早く送金を行うことができます。ビットコインは10分に1回取引が処理されて、ブロックが作られますが、ライトコインでは2分ぐらい、モナコインでは90秒ぐらいと、更に速く取引ができるように設計されています。ただし、その分マイニングのプロセスでも計算量が違ってきたりしますので、セキュリティー面では少し劣っているかと思います。

ビットコインやライトコインがいわゆる送金のために作られたものであるのに対して、イーサリアムというのはスマートコントラクトと言われ、ネットワーク上で、新しいアプリケーションやゲームなども動かせます。そういったパソコン上で動くアプリケーションを作れるのがイーサリアムです。その取引の結果、例えばゲームのやりとりの結果がすべて記録されます。ビットコインは基本的には送金に限定した 目的で設計されているので、取引データを格納するブロックのデータ容量は小さく、その分、安全性が高く設計されているのに対し、イーサリアムは取引データの量が膨大になってくるので、そこをどう処理していくのかと

いう問題もあります。

その他、国内外の交換所で2,000種類以上の仮想通貨が取り扱われています。仮想通貨のいろいろな種類を知るために、よく使われているサイトとしては、「Coin Market Cap」があります。ただ、日本で取り扱われている仮想通貨は、20種類ぐらいに限定されています。先ほど挙げた5種類の仮想通貨は、日本の交換業者でも正式に取扱いがあるものです。

(3)改正資金決済法における仮想通貨の定義

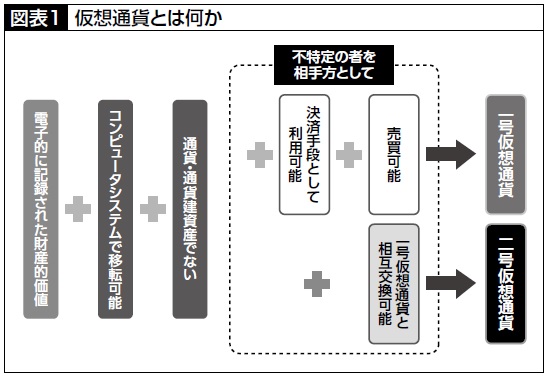

法律的な定義は資金決済法に、「物品を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うことができる財産的価値(電子機器その他の物に電子的方法により記録されているものに限り、本邦通貨及び外国通貨並びに通貨建資産を除く。次号において同じ。)であって、電子情報処理組織を用いて移転することができるもの」と、記載されています。

つまり要件は、電子的に記録された財産的価値であること、コンピュータシステムで移転可能であること、通貨や通貨建て資産ではないこと、決済手段として利用可能であること、そして売買可能であることです。このうち、不特定の者を相手方として決済手段として売買可能であるのが、1号仮想通貨です。そうではないけれども、1号仮想通貨と相互交換可能であれば、2号仮想通貨の要件に当たります。

金融庁の解釈では、基本的にブロックチェーン上のトークン(電子的な価値)で、いわゆるICO(Initial coin offering、新規仮想通貨の公開の意)などで出されるようなものは、ほとんどが仮想通貨に当たることになります。なぜかというと、ブロックチェーン上でパブリックに動くようなトークンであれば、たいていのものは決済手段としても使えて、売買もできるからです。実際にICOの後に、仮想通貨の交換所に上場されるというパターンが多いので、多くのものが1号仮想通貨の定義に当たるだろうと解釈されています

*2 もともとは、採掘を意味するが、ビットコインにおいては、取引データを承認する作業を指す言葉として用いられる。

(4)トークンの種類

トークン、すなわち電子的な価値にも色々なものがあります。仮想通貨のほかに、前払式支 払手段(プリペイドカード)、為替取引の手段として利用されるトークンなどがあります。

また、無償で提供するポイントがトークン化されることもあります。トークンの保有者に対して事業収益を分配するような場合には、有価証券に当たると考えられます。今般の金融商品取引法の改正案においても、流動性が高いトークンに関して事業収益の分配が行われる場合には、1項有価証券に該当するという定義がされています。

仮想通貨交換業とは何か

(1)定義

法律上の定義は、「以下の行為を業として行うこと、①仮想通貨の売買又は他の仮想通貨との交換、②①に掲げる行為の媒介、取次ぎ又は代理、③その行う①、②に掲げる行為に関して、利用者の金銭又は仮想通貨の管理をすること」となっています。

今回の改正においては、④として、

「他人のために暗号資産の管理をすること(当該管理を業として行うことにつき他の法律に特別の規定のある場合を除く。)」が追加されます。管理が追加されましたが、①、②に掲げる行為に関しての限定がないので、単に他人のために暗号資産を管理することも、交換業に当たるとい

うことになります。いわゆる売買や交換といったサービスはせず、ユーザーの暗号資産を預かるというウォレット業者に関しても、この定義に当たると理解しています。

ただ、この括弧書きにあるような、例えば信託業務において取扱いができる信託銀行や信託会社に関しては、除外されています。またウォレット業者に関しては、「暗号資産の管理」というのが、果たしてどういった行為を指すのかについては、解釈が難しいと思います。基本的には、秘密鍵と言われる仮想通貨を動かすためのパスワードのようなものを管理していると、

「暗号資産の管理」をしていると言えますが、では、複数のパスワードがある場合に、その一部だけ預かっていることはどう見るのかなど、幾つか派生的な解釈問題があります。

(2)仮想通貨交換業の実際の取引方法

売買や交換の方式には、オークション方式という顧客同士のマッチングを行う方式や、マーケットメイク方式というマーケットメーカーが売り買いでの注文を出して、顧客と取引をしていく方式、店頭取引という、仮想通貨の交換業者自体が相対取引として顧客と取引する方式などがあります。現状で営業している仮想通貨交換業者は、いずれもインターネット上で非対面の取引を行っていますので、インターネット上でどのような取引を提供していくかという差になります。

そのほか、仮想通貨交換業の定義そのものには当たりませんが、そのほかの業務として、他社に対してホワイトラベル*3を提供する場合、つまり、その取引システムを提供するような場合があります。それから、ディーリング業務と言われる、金融機関が行うような仮想通貨の自己勘定での取引によって利益を図る業務を行っている場合もあります。また、仮想通貨の消費貸借でユーザーから仮想通貨を借り入れる、あるいは貸し付けるという場合もあります。更に、現物の授受を伴わない差金決済取引もあります。現行法では現物の授受を伴わない差金決済の取引は資金決済法の対象外という解釈となっています。ただ、2019年の金融商品取引法の改正案によれば、暗号資産のデリバティブ取引が同法の規制対象になっています。

(3)どのような業者があるか

日本の業者もありますが、グローバルで見ると香港やシンガポール、マルタなど海外の取引所が取引面でも大きくなっています。一時は日本の取引所もかなり上位に来ていましたが、やはり仮想通貨の不正流出事件が起きて以降、市場が冷え込み規制も厳しくなり、日本における取引量は減少しています。

一般社団法人日本仮想通貨交換業協会とは

現在、半蔵門にオフィスを構えて運営しています。目的は、仮想通貨交換業の適切な実施と、その健全な発展及び利用者の利益の保護にあります。現在、会員企業数は26社です。金融庁に登録されている業者数は19社となっていますが、登録申請を行っている業者7社にもご加入いただいており、全体で26社になっています。

2018年3月に当協会が設立される以前から、仮想通貨の団体は複数ありましたが、いずれも自主規制団体としての認定は受けていませんでした。2018年1月に仮想通貨の不正流出事件があり、その後、業界の自主規制をきちんとやっていく必要性が非常に高まったために、その当時の交換業者全社が合意し、設立した団体です。

私は設立後、6月から本格的にこの団体に関与していますが、7月末に自主規制規則一式を理事会で決議して金融庁に提出し、10月24日に金融庁より認定を受けました。業務内容は、基本的には自主規制規則を会員企業に遵守させるように指導する、あるいは実 地検査を含む検査をする、データを収集してモ ニタリングを行うといったことが中心です。ま たウェブサイトで取引量の情報の公表などを試 験的に始めており、統計を調査・公表する業務も行っています。そのほか、利用者からの苦情の受付や情報発信にも取り組んでいます。

差金決済取引やウォレットサービスなど、現行法上の対象になっていない業務も、自主規制の対象にしています。

会員種別としては、第1種会員として、登録業者19社、第2種会員として、登録申請中の業者7社がおります。そのほか第3種会員として、当協会の目的に賛同していただける方、法人を対象とする予定です。

一般社団法人としての協会の社員は、第1種会員である登録業者全社となっています。理事会は、現状は社員の中から5社を選任しています。

事務局は20名程度で、金融業界出身者、監査法人からの出向者、私のような出向の形をとる弁護士、会計士、システムに詳しいシステム監査の経験者といったメンバーを中心に業務を行っています。

今後、外部有識者を理事として半数程度受け入れる方向で調整し、自主規制機関としてのガバナンスを強化していきたいと考えています。そのほか、技術委員会という組織を設けています。

これは理事会の諮問機関という位置付けにしていますが、事務局も仮想通貨の専門家ばかりがいるわけではなく、外部の有識者と会員のCTOクラスの方を委員会として組織し、こちらで仮想通貨の安全性を担保するような基準やチェックリストの策定に向けて議論を進めているところです。

*3 ある会社が独自に開発した製品やサービスをほかの企業が自社のブランドとして販売することのできる権利。

自主規制規則

(1)基本規則

協会では、自主規制規則として、仮想通貨関連取引に係る基本規則を策定しています。基本規則であるため、全体的なコンプライアンス、法令遵守の方針を定めることや、経営管理として、リスクの網羅的な検証、経営計画の策定などをするよう定めています。あるいは内部監査部門を設置し、内部監査を実施すること、それから法令遵守及び不祥事事件対応など、基本的なガバナンスやコンプライアンスに関わることを定めています。

(2)仮想通貨の取扱いに関する規則

そのほか仮想通貨の取扱いに関する規則も策定しています。こちらに関しては、会員が新たな仮想通貨を取り扱う場合、現行法上は事後届となっていたところを、規則上、事前届出という形とし、協会が異議を述べた場合は取扱い不可とするという内容にしています。審査内容については、報告書書式によりモ デル化しています。客観的に仮想通貨の技術面の安全性もしっかりチェックしますが、会員企業の管理能力、例えばきちんとコールドウォレットで管理できるのか、受渡しがきちんとできるのかも重点的にチェックした上で、新しい通貨の取扱いを認めるか否かを確認す

ることを考えています。

特に会員企業自身で詳細に確認しているところもあれば、そうでない業者もあるため、第三者のチェックを経る必要があるのではないかと、現在スキームも含めて検討しています。公益上問題がある、あるいは利益者保護上の問題がある仮想通貨に関しては、取扱いを禁止しています。

また、仮想通貨に関しては、マネー・ロンダリングの問題も指摘されていますので、いわゆる匿名仮想通貨(移転記録の追跡ができない仮想通貨)に関しては、この問題が解決されない限りは禁止と規則上明記しています。

(3)利用者財産の管理に関する規則

利用者財産の管理に関する規則としては、資金決済法上の分別管理業務というものがあり、同法の事務ガイドラインにも規制がありますが、デリバティブの規制も含めて自主規制規則で規制する内容にしています。基本的には法定帳簿と銀行口座を毎営業日、照合することで、資産と実際に存在する資産がバランスしているかを確認することとしています。

しかしながら、日々の営業を行う上で、1円 単位でぴったり合わせるのは難しいところもありますので、そこはバッファーを設けて管理することを許容する内容にしています。また金銭に関して、現状は銀行口座での管理が許容されていますが、今後、改正法案によれば信託が義務付けられますので、そちらで管理していくということになります。

仮想通貨に関しては、こちらは信託の義務化はなかなか難しかろうという現状がありますので、業者の中で管理していくことにはなりますが、コールドウォレットと言われる、ネットワークから分離された方法で管理することを原則としていくことが、改正法で盛り込まれています。

現状でも自主規制規則の中で、やはりネットワークで接続された状態で仮想通貨を管理すると、どうしてもハッキングのリスクがつきまといます。ただ一方で、100%コールドウォレットで運用するとなると、相当利便性を損なうという面もありますので、現状ではホットウォレットに置いておく仮想通貨は20%以下、かつ、単位時間当たりの必要な送金数量に応じてそれ以下で定めるよう求めています。

(4)システム関連規則

2018年に大きなハッキングによる仮想通貨の流出問題が2件ありましたが、情報セキュリティーを高めていればこのようなハッキングを防げる可能性があるため、こちらをしっかり行う趣旨でシステム関連規則を定めています。

システムリスク管理としては、例えばシス テム監査の実施、情報セキュリティーとしては、外部からの侵入に対するぜい弱性のテスト、緊急時対応としては、何か起きたときに即座に対応できるようにコンティンジェンシープランの策定などを規則で定めています。

(5)AML/CFT・反社対策関連規則

次は、マネー・ロンダリング及びテロ資金供与対策(AML/CFT)の規則です。こちらは基本的に、金融庁が全金融業態向けに出している「マネー・ロンダリング及びテロ資金供与対策に関するガイドライン」に準拠して自主規制を策定しています。リスクベースアプローチ、つまり、どういったリスクがあるかを取り扱う仮想通貨ごとに評価して、そのリスクに見合った低減措置を講じなければならないということを定めています。

既存の銀行や証券会社でも今年の審査に向けて対処しているところだと思いますが、システム対応等はもちろん、仮想通貨に関しても同様に努力しているところかと思います。当然ながら、KYC(Know Your Customer)、 CDD(Customer Due Diligence)といった本人確認、継続的な監視、デューデリジェンスを行っていくこと、取引のモニタリングを行い疑わしい取引を検出していくことや、データ管理、経営陣が関与することなど、一通りの対策として必要な内容を規則に定めて、こちらをもとに運用しているという状況です。

(6)苦情処理、紛争解決関連規則

苦情に関しては、まず情報開示として、どこに連絡すればよいのかを顧客に対してきちんと明記するよう求めており、電話番号、メールアドレス、受付時間、紛争でいえばADR の連絡先、当協会においても苦情を受け付けている旨ホームページで周知することなどを定めています。

それから苦情処理体制の構築として、重大事案に関しては経営陣に報告するなど、しっかりと情報を共有することを求めています。金融ADRに関しては、弁護士会のADRと協定を締結し、運用している状況です。それから当協会の苦情受付は、電話やメールフォームにて情報提供を受けています。

苦情には、会員に対するものもありますが、ICOと呼ばれる新規仮想通貨のうち、日本で取扱いが認められていないものの営業行為に関する苦情等が寄せられることが多いです。これに関しては当局と情報共有した上で対策を考えています。

(7)営業行為関連規則

まず、勧誘、広告に関する規則を定めています。仮想通貨に関しては、法案で「暗号資産」と名前が変わる見込みではありますが、そういった資産、投資の対象になっていること、あるいは価格変動(ボラティリティー)が大きいこともあり、ほぼ金融商品取引法に相当するような自主規制規則を策定しています。

そのため、適合性の原則や高齢者、未成年者に対する勧誘の制限、それから不招請勧誘の禁止や再勧誘の禁止なども定めています。また、広告の方法に関しても表示義務、リスクの告知義務、射幸心をあおるような広告の禁止を定め、実際に協会職員がネット上でパトロールして何か問題や異常があれば改善するよう指導する、といった活動を行っています。

また情報開示、説明義務の観点からも、金商法を参考に透明性を補完するような内容の規則を定めています。取引態様、取引方式、ほかにも例えば手数料に関する説明、FXと同様にスプレッド(売値と買値の差)で利益を上げる場合が多いので、スプレッドに関する説明、あるいはサイバー攻撃によって仮想通貨が流出した場合、どう補償するのかという内容、方針の定めを求めています。

また、直近の事業報告書、財務書類などの公表も求めています。基本的にはインターネット取引ですので、ウェブでの開示が望ましいと思います。

*4 価格が一定以上の変動を起こした場合に、強制的に取引を止めるなどの措置を採る制度。

(8)取引業務関連規則

取引業務関連規則として、こちらも金商法を参考に、受注管理体制として、ボラティリティーがあるものの、各社システムの問題により通常の価格と非常にかい離することも多々あるため、かい離を防止する措置を取ること、あるいは、価格の大きな変動があったときには、サーキットブレーカー*4等の措置を取ることを定めています。

システム障害に関しては、1分以上利用者の注文が通らないなど、停止、遅延した場合には、システム障害として報告することを求めています。そのほか、不正行為、ノミ行為や利益供与なども禁止です。

不適正取引の防止として、金商法の改正にも入る予定ですが、風説の流布、相場操縦、架空名義取引などを自主規制規則で禁止しています。また金商法では仮想通貨に関して内部者がいるのかいないのかということもあり、改正法ではインサイダー取引の規制対象には入っていませんが、自主規制規則では、一定の範囲でインサイダー取引規制に類する規制を入れています。

また、公表されていない情報で取引判断に著しい影響を及ぼすものに関しては社内で管理し、伝達を禁止すること、その情報を利用した勧誘を禁止すること、又はその情報を知り得る立場にいる内部者が取引をする場合、一定の情報が明らかである場合には取引拒絶をすることなども定めています。

(9)証拠金取引に関する規則

調査の結果、レバレッジ取引が仮想通貨の取引の大部分を占める状況が明らかになったため、レバレッジ取引、証拠金取引を規制する定めを置いています。

やはりビットコインを含め、仮想通貨はボラティリティーが高いところがあるため、以前は20倍とか25倍で取引を提供している業者がありましたが、こちらはFXと同じような基準を協会で算定し、4倍を協会の指定水準として定めています。証拠金率としては25%になります。ただ、会員企業自身が決定する水準の利用も、1年限りの暫定措置として認める内容になっています。こちらは激変緩和措置、会員企業の経営に与える影響も踏まえて暫定措置としていますが、未収金が生じた場合には速やかに再考して証拠金倍率を算定するよう求める内容になっています。ですから、未収金が発生した場合、引き下げるというプレスリリースを出している業者が多いかと思います。現時点までに未収金が出ていないところに関しては、引き続き4倍を超える倍率で取引を提供している会社もまだ一部存在している状態ではあります。

それから金商法にあるようなロスカット取引*5の義務付けや、価格のかい離防止措置、自己勘定取引、つまり自分がどれぐらいその業者の提供している取引に関与しているかを明らかにすることを定めています。

(10)財務管理に関する規則

財務健全性を維持するため、市場リスクや取引先リスク、オペレーショナルリスク、流動性リスクといった網羅的なリスクを検討した上で、財務健全性指数を定めてもらう内容になっています。こちらも現状は各社でどういった基準で管理するかを定めてもらい、報告を受けています。

しかし、デリバティブに関しては金商法の対象になりますので、兼業で現物の営業とデリバティブの営業を行っている営業者に関しては、金商法の自己資本規制の対象になると思われます。そうすると金商法の方でどういったリスクウェートを置くべきかといった議論が始まりますので、そちらの議論や告示などを踏まえつつ、協会の方でもどのように業者を管理していくかを検討していきたいと考えています。

そのほか、特色があるところでは、最大のオペレーショナルリスクであるハッキング等により、ホットウォレットで管理する仮想通貨が失われることがあるため、ホットウォレットに置いている分の仮想通貨に関しては、自己資産で銀行口座に同額の資産を置く、あるいは同額の仮想通貨をコールドウォレットで自己分として保管しておくことを義務付ける内容になっています。

(11)経営倫理、処分関連規制

会員企業の倫理コードを保有することや、従業員の服務に関すること、それから協会としての会員企業に対する処分に関する規則を定めています。また、役職員に関しては、内部者情報を利用した取引の禁止を定めています。

*5 一定の損失が発生した際に、これ以上損失が拡大してしまわないよう強制的に取引を終了させるルール。

(12)ICOの取扱いに関する規則

新しい仮想通貨を発行して募集、販売することによって資金調達を行うということが、多く行われています。2017年、2018年には、海外などで100億円規模の資金を集めるケースがかなり多くありました。

このように、仮想通貨を発行して資金調達することに関しては、まだ検討段階で、施行までには至っていませんが、おおむねICOの内容を2パターンに分けて規則を定めることにしています。 1つ目が、会員が自ら仮想通貨を発行して、利用者に対して販売又は交換する行為です。2つ目が、会員が、会員以外の第三者が発行する仮想通貨について、当該第三者の依頼に基づき販売又は他の仮想通貨との交換を行う行為です。いずれに関しても、株式でいう場合の引受 け審査のようなイメージで審査モデルをつくっています。例えばICOで行う事業の適格性や、実現可能性、持続可能性などを審査しています。情報開示に関しても、販売開始及び終了時点、終了後の継続的な情報提供ということで、そのプロジェクトの内容を開示していくことを定めています。

それから発行する仮想通貨の安全性が確保されているかということもチェックしています。また調達資金に関しては、お金を集めて使ってしまうことがないように、きちんと対象事業のために使うこと、ほかの資産とは分離して管理することを定めています。

販売価格に関しては、仮想通貨で価格を定める、合理的に算出することは、普通の仮想通貨だとやや難しいところがありますが、ICO の場合は対象事業があることが多いので、その内容を踏まえてどのように算定したのかということも審査対象としています。

(次号へつづく)