非上場会社の株価算定の実務(前編)

前編 全3回

私は業務上、税務関係の案件を取り扱うことが多いので、本日は主に税務上の株式算定について詳しくお話しいたします。また、時間の許す限り、会社法上の株価算定の現在の判例の状況やどのような算定手法を用いているかについても触れたいと思います。

1時価の算定手法

時価の算定手法としては大きく分けて、① 入ってくるものに着目するインカム・アプローチ、②類似企業を探して市場価格を計算し、そこから類推していくマーケット・アプローチ、③資産に着目して算定するネットアセット・アプローチの3つがあります。

1 インカム・アプローチ

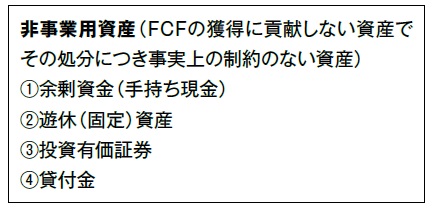

(1)DCF法インカム・アプローチの代表的な手法はDCF(ディスカウント・キャッシュ・フロー) 法と言われているものです。計算方法の考え方は、まず、企業価値を事業価値と非事業用資産に分けます。この事業価値をフリー・キャッシュ・フローで算定するのですが、それは営業FCFと言われています。

負債があった場合には、この企業価値から有利子負債を引いたものが株主価値であると考えます。最終的には株主価値からその株式の状況に応じて非流動性ディスカウントを行ったり、少数株主が取得する場合はマイノリティーディスカウントを行ったりします。将来、フリー・キャッシュ・フローがどれだけ入ってくるのかをまず予測し、その数値を割引率で現在価値に割り戻しています。

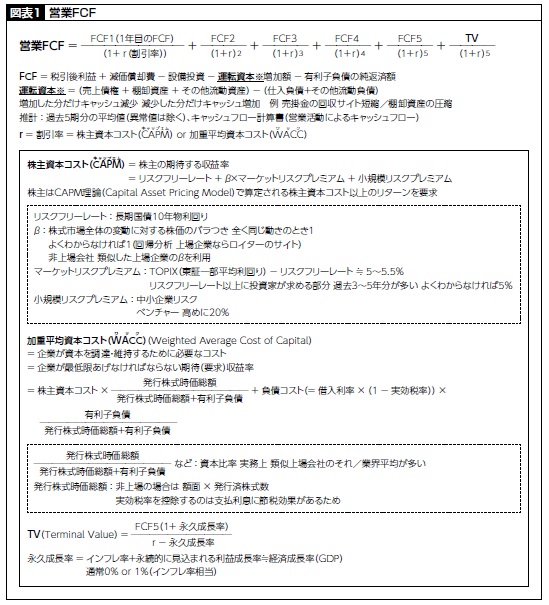

よくあるのは、図表1に掲げたように5期分予測して、6期目以降はターミナルバリューと呼ばれる6期目以降から未来永劫までのフリー・キャッシュ・フローの現在価値を合算したものを使う方法です。フリー・キャッシュ・フローは、図表1にあるように税引き後利益に減価償却費を足して、設備投資、運転資本増加額、有利子負債の純返済額を引いてもとめます。

ターミナルバリューは、この減価償却費と設備投資は一致するだろうという前提に立ち、運転資本増加額も0と仮定して計算します。そういう仮定をおくと、最終的な算定は、図表1に「TV(Terminal Value)」と記載してあるとおり、この5期目のフリー・キャッシュ・フローの予測値に1と永久成長率を足したものを掛けて、割引率「r」から永久成長率を引いた数字で割るという簡単なものに変換できます。

割引率「r」は、株主資本コスト(CAPM)を使う考え方と、加重平均資本コスト(WACC) を使う考え方の2つがあります。

CAPMは、投資を行う株主目線からみてこの会社に出してもらわないと困る利益率をいいます。

他方、WACCは、株主への配当だけでなく、社債権者、債権者も含めてその資本割合に応じて利息も払った場合にこの会社が最低限成り立っていくのに必要な利益率をいいます。

では、具体的にCAPM、WACCをどのように算定するかについては 図表1 にあるとおり、リスク・フリー・レートという長期の国債の利回りに対して、当該会社は市場の動きとどれくらい連動しているかをベータという数字を使って算出していきます。

WACCはCAPMと有利子負債の比率で計算します。

このDCF法は、将来の収益獲得能力を評価にとりこめるという意味では優れた評価方法だと言われている反面、事業計画等を基に将来これだけキャッシュ・フローが入ってくるだろうといった予測が必要で、不安定なところがあります。また、ターミナルバリューの算定においておいた仮定も、本当にそうなるのか疑問が残ります。このようにいろいろな予想・仮定の基に成り立っているので、こういう価格にしたいという希望があった場合に逆算的に、恣意的に操作されやすい点が短所です。

ただ、この後で出てくる利益や配当の予測に比べれば、キャッシュ・フローの恣意的操作は難しいと言われています。

(2)利益還元法(収益還元法)

利益還元法は、キャッシュ・フローではなく、利益を予測してそれを現在価値に割り引く方法です。非上場会社では過去の利益がそのまま出るだろうと予測を立てて、簡易に計算することがよくあります。DCF法のように事業計画まで作成しなくてもできるということでDCF法の簡便法とも言われています。

(3)配当還元法

①ゴードン・モデル方式

配当還元法でよく使われていて裁判所からも評価が高いのは、ゴードン・モデル方式です。配当を予測した上で配当成長率も加味していくのがこのゴードン・モデル方式の特徴です。CAPMで割り引いて、現在価値を求めていくのは同じです。

この方式は、配当成長率、すなわち将来の配当の増加も計算に織り込んでいるので、配当還元法の中では一番優れていると言われています。ただし、中小企業の場合、配当を行っているところはほとんどないので、この方式だと評価が低くなりすぎるという欠点があります。

また、配当成長率も一定数値を使うのですが、「企業は永久に同じ割合で成長する」という前提で成り立っているので、この点は批判のあるところです。

②財産評価基本通達188-2(特例的評価方式) この税務上の評価方式は会社法や民法の一 般の株価算定方式としてはかなり評価が低いものとなっており、実態を反映していないといわれています。詳しくは後編で説明します。

2 マーケット・アプローチ

市場価格を参考にして株価を算定する方法です。

市場株価法は、そのまま市場価格を使います。類似上場会社法は非上場会社でも類似上場会社があればその市場価値を使って算定するという方法です。

国税庁方式の類似業種比準方式については、中編で詳しく説明します。

3 ネットアセット・アプローチ

(1)時価純資産法

ネットアセット・アプローチにもいくつか方法があります。その中でも時価純資産法がメインの方法です。この方法には大きく分けて2つの考え方があります。

1つは再調達時価を時価とする考え方です。同じものを再調達したら今いくらくらい必要かという考え方の時価です。中小企業のM&A ではよく利用されています。実務上はこれにのれんも付けて算定することもあります。

もう1つは清算処分時価です。今処分したらいくらで売れるかという考え方に基づいた時価です。単に時価純資産法といったらこちらを指すことが多いのですが、解散が実際に予定されている場合はそのことを織り込んで個別の処分コスト分を減算したりもします。

この方法の評価は、予測値は入っていないので、客観性はあると言われているのですが、反面、将来の収益獲得能力や、市場との取引環境等を評価結果に反映できないというマイナス面があります。

(2)修正簿価純資産法

この方法は、土地や有価証券など、時価と簿価が主にずれやすいものだけを時価に直して計算する方法です。時価純資産法の簡便法です。

(3)国税庁方式の純資産価格方式

この方法については中編及び後編で詳しく説明しますが、税務の世界でしか通用しない方式です。

4 ミックス型

ミックス型は日本公認会計士協会が出しているガイドライン等でも出てくる方法なのですが、いろいろな方式のレンジを取り、レンジが重なっているところで株価を出していくやり方や、裁判所が採用しているような、いろいろな方式を折衷して株価を算定するやり方です。

ただ、この折衷法については、信頼に値しない数値を複数寄せ集めても信頼できる数値が算出できるわけがないとか、折衷割合を恣意的に決められるので株価自体を恣意的に操作できてしまうといった批判がされているところです。

2会社法上の時価

ここまで説明した算式のうち、会社法上の時価を算出する上でどの方法が用いられているのかを、問題となる場面ごとにご説明します。

1譲渡制限株式売買価格の決定の申立て(会社法144条2項)

譲渡制限株式の売買価格決定の申立てがなされた場合の時価の考え方については、条文としてはシンプルに「一切の事情を考慮しなければならない」(同条3項)としかないのでほぼブランクなのですが、実務上は経営権の異動があるかないかで分けて考えると整理しやすいかと思います。

(1) 経営権の異動あり・旧支配株主から譲渡後の支配株主に

まず、経営権の異動がある場合。旧支配株主 から新支配株主に移る場合ですね。これは支配株主にとっての株式価値算定手法が合理的とされており、よく使われているのはDCF法です。利益還元法に優先して適用するという考え方が採られています。ただ、将来事業が楽観視できない場合は、将来を予測するだけのDCF法のみでは不安だということで、純資産法も7割を入れて算定した判例もあります。 2番目の候補としては利益還元法ですね。こ れは事業計画案がない、作る暇がない中小企業の場合に使われるものになります。過去の収益が今後も2 ~ 3年続くことを前提にすることが多いです。それでも良いとした判例もあります。また、DCF法や利益還元法では結果から見て少し違和感がある場合に、なぜか時価純資産法と併用する方法も裁判例もあります。

(2) 経営権の異動なし・少数株主間

経営権の異動がなく、少数株主間でやりとりする場合です。そのような場合は、少数株主にとって株式価値算定として合理的と言われている配当還元法で算定することが多いです。その場合、非流動性ディスカウントも考慮している判例があります。ここでも違和感がある場合は、なぜか純資産と1対1で折衷、併用しているものがありまして疑問はあるのですが、現在の裁判例はそういう状況です。

これに対しては批判もありまして、もしその配当還元で結果がおかしいのであれば、配当性向を考え直した方が合理的ではないかということで、そのやり方をとった判決が、大阪地裁平成27年7月16日の決定です(金商1478 号26頁)。ここはいろいろ考え方が分かれていて、裁判例も落ち着いていないところなので、これが正しいといったやり方が確立されている分野ではないです。

(3) 経営権の異動なし・少数株主から支配株主に(実務上多いケース)

経営権の異動はないケースで、少数株主から支配株主に異動する場合、支配株主が株を集めるような場合です。これは実務上多いケースです。この場合の裁判所の大きな考え方としては、渡しているのは少数株主で、受け取っているのは支配株主ですが、株価算定での少数株主にとっての株式価値と、支配株主にとっての株式価値は違いますので、これをどう調整するのかという点が論点になります。裁判所は現在のところ1対1で折衷しています。通常の交渉では交渉力の差異がありますが、 これは会社法の規定を使った株価算定なので交渉力は対等だという前提において1対1としているようです。例えば支配株主にとっての株価算定をDCF法で算定し少数株主にとっての株価算定は配当還元法、ゴードン・モデル法を使って1対1で按分した金額になるとしたのが、広島地裁平成21年4月22日の決定です(金商1320号49頁)。

このように1対1で折衷するやり方については批判も多く、単純に1対1で足すのではなく、保有割合まで見るべきではないのかという考え方があります。例えば、譲渡前、少数株主が3%しか持っていなかったとしたら、支配権プレミアムを得るにはあと47%必要なので、3 対47で折衷すべきという考え方ですね。

もう1つの考え方は、通常、株価交渉をする場合、こちらは10%妥協するからそちらも 10%妥協してほしいというやり方をしているので、単純な算術平均ではなく、幾何平均、ルートを使ってやるべきだという考え方です。ただ、これは書籍に表れている新しい考え方で、判例があるわけではないです。

2 強制的な譲渡(スクイーズアウト)

続いて強制的な譲渡(スクイーズアウト)をした場合の株価算定です。

株価算定で特徴的なのがスクイーズ・アウト・プレミアムというものですね。これは最判平成21年5月29日の田原裁判官の補足意見で指摘されているもので、「株主が全部取得条項を付されて株式を強制的に取得されることにより投資機会を失い、あるいは投資の流動性を奪われる対価として支払われる金銭」のことをスクイーズ・アウト・プレミアムと言っています。このプレミアムとして20%ほど加算した例があります。

3 募集株式の発行(有利発行)

募集株式発行の場合、有利発行かどうかの判定をするときのその基準になる時価の考え方です。

株主の救済手段の1つである損害賠償請求における会社の損害とは誰の損害なのかについては、発行会社に損害が生じているという考え方(間接損害説)と、既存株主に損害が生じているという考え方(直接損害説)の2つがあります。

過去の判例は間接損害説を採っていますが、書籍によっては直接損害もあり得るのではないかという指摘もあります。

どちらの考え方を採るかによって株価算定に影響します。間接損害説を採った場合、引受人が経営参加を予定しているか否かにより算定方式が変わってきます。引受人が経営参加を予定している場合、その支配株主にとっての株式価値、DCF法などを用います。また、経営参加を予定していない場合、少数株主にとっての株式価値、配当還元法などを用いるという考え方になっています。

他方、直接損害説を前提とした場合は、既存株主が支配株主なら支配株主にとっての株式評価、少数株主なら少数株主にとっての株式価値で評価することになります。

4組織再編反対株主の買取請求権

次に組織再編における反対株主の買取請求権での価格決定です。会社法の立法担当者によれば、この公正な価格とは、組織再編によって市場価格が下落した場合は、その組織再編がなかった場合の「ナカリセバ価格」であり、シナジー効果が生じた場合はシナジーを織り込んだ「シナジー価格」であって、そのどちらか高い金額であるということです。

例えばDCF法で算定した場合、買取請求した側としてはシナジーがあるのだからDCF法の算式がこうなるはずだといった争いになります。典型的な主張としてはキャッシュ・フローに影響する要因として売上、コスト、研究開発、この辺に組織再編によるシナジー効果が生まれているといったものが挙げられます。また、財務シナジーと言われるものですが、割引率に影響するといった主張がなされます。

このようなシナジー効果を裁判で主張するには当然立証が必要です。DCF法は事業計画に基づいて予測する数値であるため、反対株主側は資料を持っておらず、なかなか立証しにくいのですが、その中でも立証しやすいと言われているシナジーが「コストシナジー」です。営業拠点を統廃合することで産まれるコスト削減効果のことです。繰越欠損金がある場合には組織再編から生まれる節税効果については少数株主としても主張しやすいところです。

次に、組織再編前に株式を買い集めた場合、買い集めたときの価格はどういう扱いになるかについて、判例としては公正な価格の下限になると言っているものがあります。おそらく、この点は非上場株式でも同じなので安易に高い価格で買い集めるとそこが買取価格の下限になってしまうので、注意が必要です。

ただ、その買取価格以降に予測しなかった事象が発生した場合に修正することは裁判所が認めています。例えば東日本大震災のときにそのような調整を行った裁判例があります。

3民法上の時価

ここは簡単に説明するにとどめます。

遺留分の算定でよく問題になりますが、判例(大阪高決昭和58年2月7日・判夕502-184)は時価純資産法で算出していますので、ここだけ覚えておけばよいでしょう。もっとも、同判例はかなり古いものであり、かつ、支配株主かどうかという区別をせずに算定しているので、今後もこの算定方法が合理的なものとして採用されるかどうかは疑わしいところです。また、事業承継との関係でよく出てくる民 法特例ですね。遺留分の金額の計算において同族会社株式の価額を贈与時の価格に固定するという合意ができるのですが、この価格算定をどう行うのかというのがまた論点になってきます。中小企業庁が平成21年に「経営承継法における非上場株式等評価ガイドライン」を出していますが、いろいろな方式が出てきて結局どれなのかとよく分からない書き方になっています。

このガイドラインの中には税務上の国税庁方式でもよいといった記載がありますが、その根拠になっている同族会社の例が新興市場に上場している同族会社の例なので、果たしてこれは信用できる記述なのかというのは非常に疑わしいところがあります。したがって、国税庁方式を民法特例の場面に使うというのは私としてはお勧めできません。

(次号へつづく)