非上場会社の株価算定の実務(中編)

中編 全3回

http://www.torikai.gr.jp/author/nishinakama

税務上の時価の算定方法(通達 課税庁)

税務上の時価の算定方法について説明します。

まず大きな話をすると、国税庁の税務上の株価算定の方法も支配株主か少数株主かで分けて考えています。支配株主の場合は、アセットアプローチとマーケットアプローチを足して2で割ったようなやり方を採っています。少数株主については、インカムアプローチを採っています。過去の配当実績から算出するようになっており、これでは低くなりすぎておかしいと言われているのですが、低い評価であっても誰も異議を唱えないので、国税庁としても変えるインセンティブがわかないというところですね。むしろ税務の世界では、課税の公平性が重要なので、同じ状況の会社なら誰が計算しても同じ評価になるということこそが、一番重要なところです。計算も簡便な方がよいので、ある程度割り切りが必要です。

1 相続税法上の時価

(1)原則的評価方法(財産評価基本通達178 ~ 187)

基本になるのは相続税法上の時価の算定方法です。その中でも、まず原則的評価方法ですね。これは支配株主にとっての株式価値を算定する方法です。具体的には財産評価通達178 ~ 187に書いてあります。

原則的評価方式は同族株主等にとっての株式価値の評価方式で、まず同族株主等かどうかをどの時点で判断するのかがかなり重要です。これは通達188に記載されており、贈与を受けた側の贈与直後の状態で判定することになっています。この原則的評価方式の大きな特徴としては、まず会社の規模に応じて大会社、中会社、小会社に区分します。これは通達178にあります。

規模が大きくなればなるほど、類似業種比準方式に基づいた株価を多く取り入れる考え方になっています。折衷割合(L)といい、「規模が大きくなればなるほど、Lの割合が大きくなる」というような言い方をします。すなわち、大会社の場合は上場会社に近いので、上場会社を参考に株価算定する類似業種比準方式を多く折衷して算定するということです。反対に、小会社は上場会社というより個人 事業に近いと。そうすると会社資本を直接保有する個人事業との整合性が高いため、純資産価格の方をより多く折衷するということです。その場合、Lの割合は下がります。

このLの判定では、国税庁が出している「取引相場のない株式(出資)の評価明細書」の第1表「評価上の株主判定及び会社規模の判定の明細書」を使います。これは、大会社、中会社、小会社という会社規模を判定する表です。大会社のLの割合は1.0です。中会社は中の上、中の中、中の小に分かれ、それぞれLの割合は0.9、0.75、0.6です。小会社は0.5です。この数値は、類似業種比準方式の価格を取り入れる割合を指します。したがって、大会社の場合は1.0なので類似100%ですね。小会社の場合は類似と純資産を0.5ずつなので50%、50% で見ます。このLの割合は何に着目して判定しているのかというと、まずは従業員数です。従業員が70人なら大会社となり、70人未満の場合は、総資産価格(帳簿価格)と、1年間の取引金額で判定します。

(2) 類似業種比準方式(同通達180)

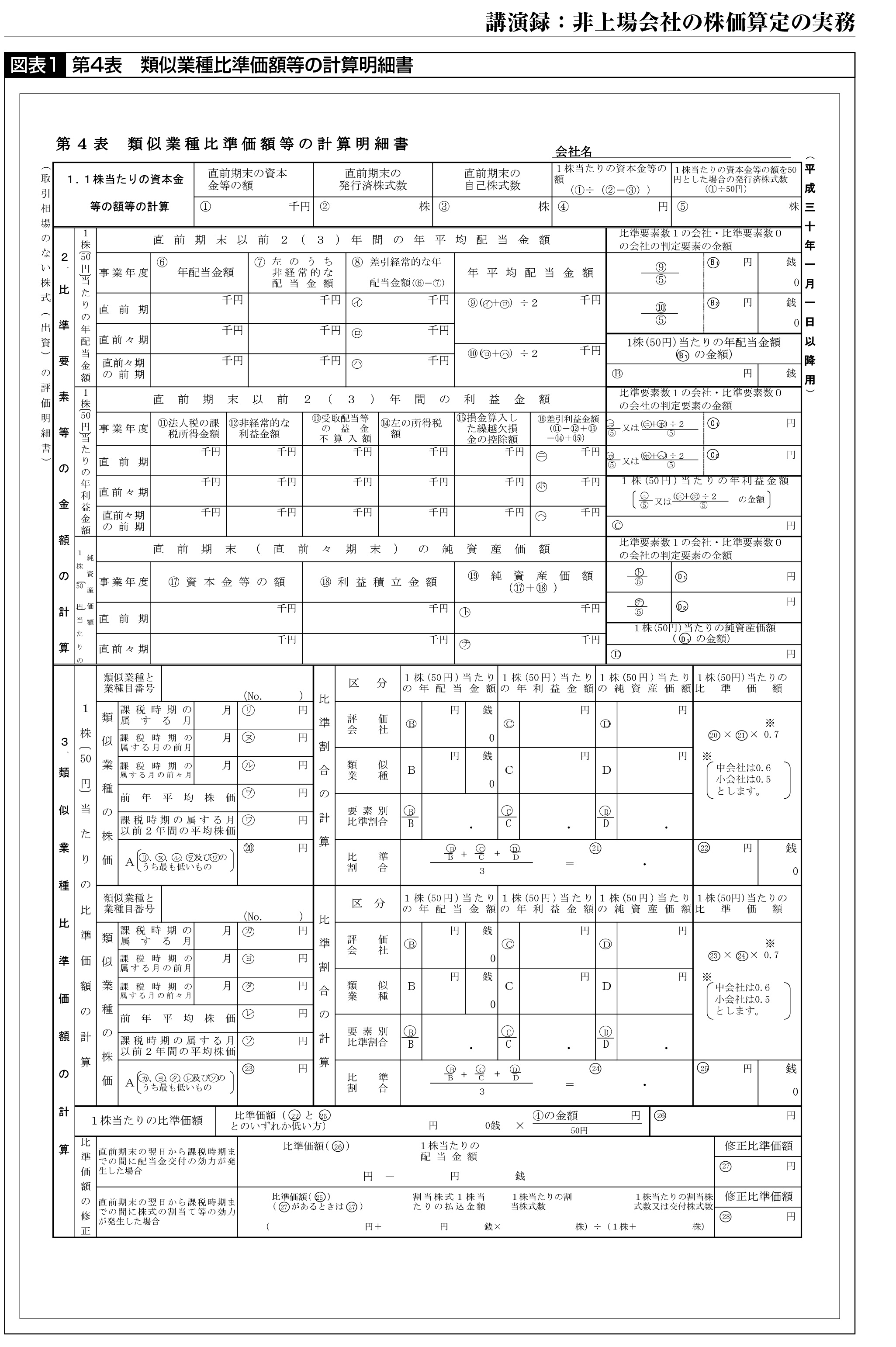

①類似業種比準価額等の計算明細書

次に、類似業種比準方式とはどのように算定するかというと、「取引相場のない株式(出資)の評価明細書」の第4表「類似業種比準価額等の計算明細書」( 図表1 )を使います。この表で重要なのは「2. 比準要素等の金額の計算」のところです。大きく分けて枠が3つあり、1つ目が年平均配当金額、2つ目が利益金額です。ただ、利益金額といいながら具体的には所得を見ます。所得金額は法人税申告書を見なければ分からないので、株価を算定するときは決算書だけではなく、申告書が絶対に必要となります。

3つ目が純資産価額です。これもよく見ると資本金等の額と利益積立金額の合計金額になっています。資本金等の額、利益積立金額、両方とも税務のタームであり、これは法人税の申告書の別表5に記載されています。

この3つの枠の右側の欄に「比準要素数1の会社」等と記載があります。これは指標として配当、所得、税務上の純資産の3つを見ているわけですが、このうち2つが0であれば比準要素数 1となり、前述のような計算方式は採用できなくなります。簡単に言うと、原則的には純資産価額が100%になります。したがって、比準要素数が1かどうかというのは非常に重要です。さて、「2. 比準要素等の金額の計算」には、 株価を算定する会社のデータを入力するわけですが、どのように類似業種と比較するのかについては、2. の下にある「3. 類似業種比準価額の計算」欄に書くことになっています。ここに「類似業種と業種目番号」という欄があり、その下に「類似業種の株価」、その右の「比準割合の計算」には、「評価会社」と「類似業種」の両方の欄があります。

評価会社のデータは 2. から持ってくればよいのですが、類似業種の方はここで書き込むことになっています。その一番右側を見ると0.7を掛けています。大会社の場合は0.7を、中会社の場合は0.6、小会社の場合は0.5を掛けることになっています。これは配当、利益、純資産価額以外の要素を加味して非上場会社の株式評価をより保守的に行うためです。その下には比準割合とあり、B分のⒷ+C分のⒸ+ D分のⒹを3で割って21を出しています。20は選択できる類似業種の株価のうち最も低いものとなっています。これが類似業種比準方式の基本となる算式です。

この「3」で割るというところがとても重要で、つい2~3年前まではこの数字は「5」となっており、年利益金額(課税所得金額)の変動を多く見るという算式でした。そのため、類似の価格を下げるやり方として、退職金を支給して課税所得金額を大幅に下げることで株価を下げるということがはやっていたのですが、それはやりすぎだろうということで、この算式自体変えられることになりました。

「3. 類似業種比準価額の計算」欄は上下に分かれて2つ同じ欄があります。下の欄にも「類似業種と業種目番号」とあるとおり、類似業種を2つ選び、有利な方を選択できるようになっています。

②類似業種の発見方法

類似業種の番号をどうやって探すのかというと、少々複雑になっており、国税庁は日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表しか出していません。したがって、類似業種比準価額計算上の業種目を知る上では、まず日本標準産業分類の分類項目に当たる必要がありますが、これは国税庁ではなく、総務省が出している資料です。ネットで検索すればすぐに見つかります。まず、総務省のリストで会社の分類項目を確定し、次に、国税庁の対比表を見て、類似業種比準価額計算上の業種目を特定します。更に、国税庁のサイトで公表されている「類似業種比準価額計算上の業種目及び業種目別株価等」を見て、配当金額、利益金額、簿価純資産価額を確認します。これは、当該業種の上場企業の平均値を取ったものです。比較しやすくするため全て直前期末の1株当たりの資本金等の額が50円であった場合の数値となっています。この数値を「3. 類似業種比準価額の計算」欄に入れていくことになります。

(3) 純資産価額方式(財産評価基本通達185)

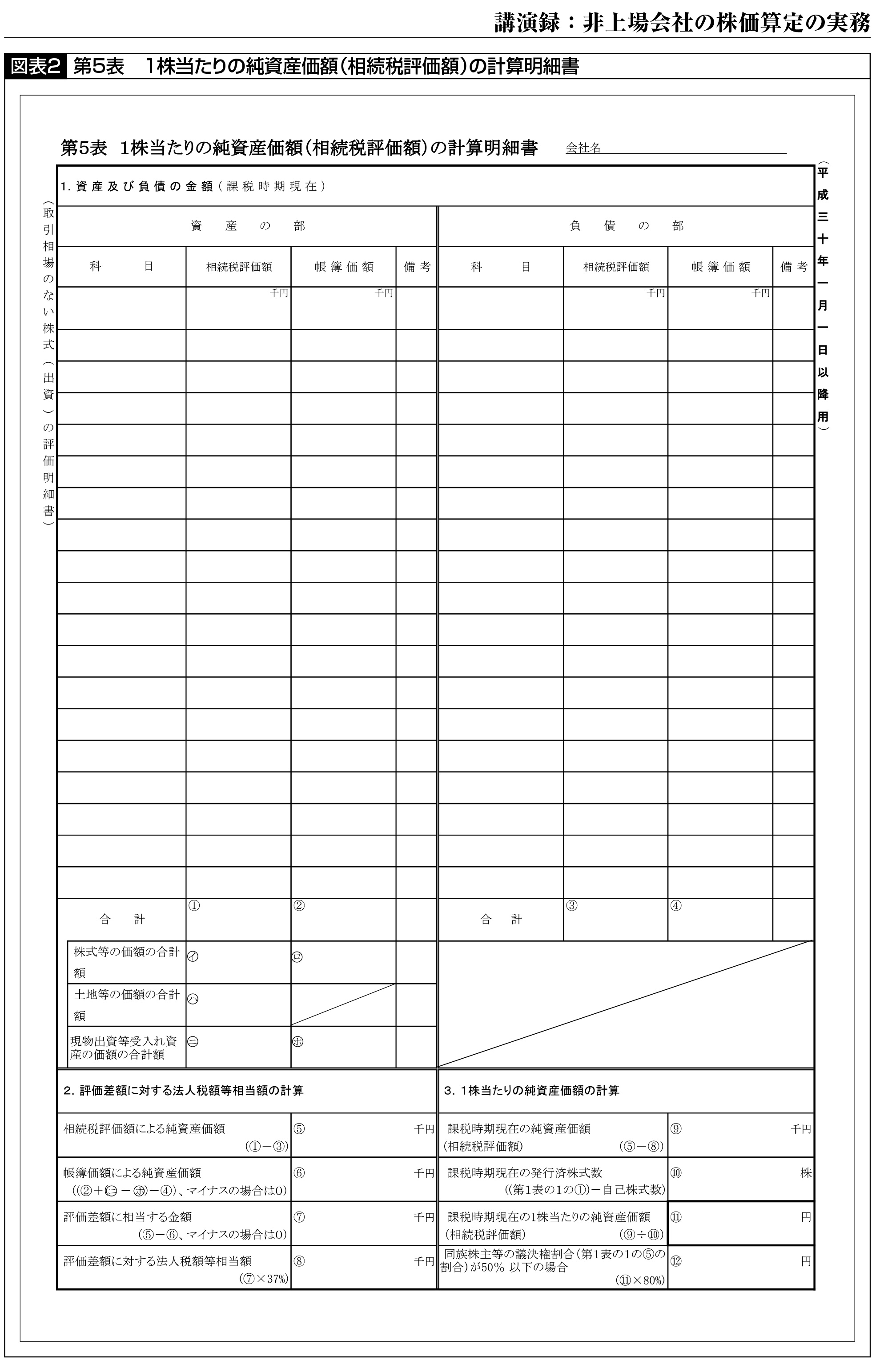

①1株当たりの純資産価額(相続税評価額)の計算明細書

次に、純資産価額方式について説明します。これは「取引相場のない株式(出資)の評価明細書」の第5表「1株当たりの純資産価額(相続税評価額)の計算明細書」( 図表2 )を使いますが、類似に比べると非常にシンプルです。表の上部の「1. 資産及び負債の金額」は「資産の部」「負債の部」と左右に分かれており、それぞれの「科目」、「相続税評価額」、「帳簿価額」及び「備考」欄しかありません。表の下にいくと、「2. 評価差額に対する法人 税額等相当額の計算」とあります。ここでは相続税評価額と帳簿価額の両方を挙げていった場合に、相続税評価額の方が高い、つまり含み益がある場合の金額を指しています。相続税評価では資産を時価換算していくので、帳簿価額よりもだいたい相続税評価額の方が高いことが多いのですが、もしそこで含み益があった場合、その含み益分に法人税相当額は引いてよいという算式になっているため、「評価差額」に対する法人税額等相当額の計算というものが含まれているというわけです。

これは、会社が持っている含み益がある資産を会社が譲渡したら、含み益に対する税金を取られることになるでしょうから、株式評価ではあらかじめそれを織り込んで評価してあげましょうという考えに基づいています。実際には、含み益のある資産を売買することはなかったとしても、税務上はそういう仮定をおいて一律含み益部分への法人税相当額は控除することになっています。

②相続税評価額

純資産価額方式で難しいのは、簿価のままではなく、相続税評価額を全部出さなければならないということです。相続税評価額の留意点を簡単にご説明します。

まず、相続税評価では、繰延税金資産や繰延税金負債は省きます。これらは会計上の概念なので、税務上は資産でも負債でもないと考えます。

棚卸資産の計算式は次のとおりです。

販売時価 - 適正利潤 - 予定経費 -- 納付すべき消費税 /地方消費税額 or 法人税法上の帳簿価額

特徴的なのは債権で、回収が困難であっても券面額でしか評価できません。ただ、破産手続を開始したり、取引停止処分を受けたりなどして、法的に消滅したというような場合には計上しなくて構いません。

土地については、路線価又は倍率方式で評価します。路線価はだいたい時価の8割程度といわれていますので、土地を資産で持っていると、その評価額が下がっていくというのはこの点に由来しています。しかも、貸している土地だと更に評価は下がるため、よく不動産のオーナーがやる節税対策はこのあたりの特徴を利用しています。ただし、これには重大な例外があり、3年以内に取得した土地、家屋は路線価ではなく時価で評価します。最近取得したものは、路線価方式の評価ができないため、相続が発生しそうだということで、慌てて不動産を取得しても、全く節税にはならないということになります。

引当金も、会計上は合理的なものであっても、税務上は全部計上することはできません。また、保証債務も不確定な債務として、負債としての処理は不可とされています。

子会社株式についても同じように、財産評価基本通達に従って評価するとされています。

ただ、子会社株式の評価の場合はこれまでと重大な違いがあり、評価差額に対する法人税額に相当する金額の控除はできません。

次に、外国子会社株式の評価では、類似業種比準方式は使えず、純資産で評価するしかありません。

通達では、「株式取得者と同族関係者の議決権の合計数が議決権総数の50%以下の場合は、100分の80を乗じて計算した金額とする」といった記載があります。これは取得した株主が50%以下のグループに入っている場合は、50%超のグループほどの影響力はないのであるから、これまでの算定式から2割減できるということです。もっとも、同族関係者以外の株主が名目的で取得者一族が実質的に会社を支配している場合には適用なしとした判例もあり(東京高判平成28年4月21日TAINSZ888-2043)、この2割減の効果だけをねらって形だけを整えても否認されるリスクがあります。

(次号へつづく)