2019年民事執行法改正の概要(前編)

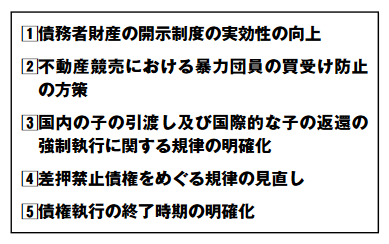

1 改正の概要

2019年5月10日、民事執行法改正法が通常国会で成立しました。改正の概要は、主に上記5点です。昨今、社会経済情勢の変化に照らして指摘されている点について改正がなされています。私は、この改正に、任期付公務員として関与しましたので、改正の理由やその内容について簡単にご紹介させていただきます。

2 債務者財産の開示制度の実効性の向上

(1)改正の経緯

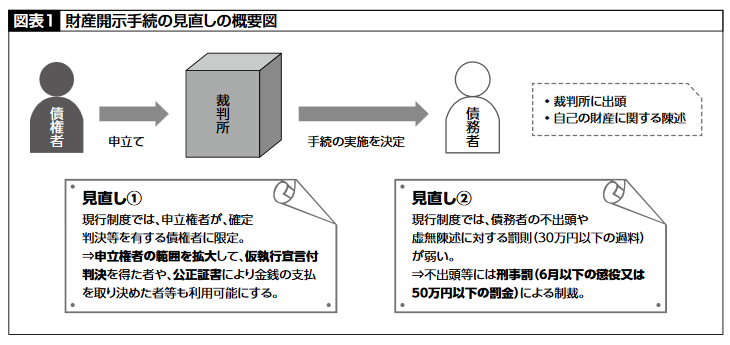

現行法上、強制執行する場合には債権者が、債務者の財産を特定して申立てを行い、差押えをしなければいけないと定められています。債務名義を得たとしても、債務者財産を特定するのは債権者の責務となっています。

さらに、現在の執行実務では、預貯金の差押えの場合に、支店を特定しなければいけないとされているため、非常に強制執行が困難な部分があるといわれています。債務者がどこの銀行に口座を開設しているかだけではなくて、支店まで知らないと強制執行できないというのは、債権者にとって困難ではないかと指摘されています。

また、最近は養育費支払いの履行確保の関係で非常に社会的な関心が集まっており、その履行確保が子の利益の観点からも重要であるのに、相手方の財産が分からなくて強制執行ができないといった問題が指摘されています。こういった状況に対応するため、現行法の制度として、民事執行法の財産開示手続があります。これは平成15年の法改正でできた制度です。制度開始当初は、1,000件程度の申立てがありましたが、最新の司法統計だと578件しかない状況です。

財産開示手続とは、債務者を裁判所に呼び出して債権者が債務者に対し質問をし、自分の財産を言わせるという手続です。司法統計によると、平成16年の制度導入当初は、不出頭を含む不開示率は24.9%でしたが、実効性がないことが知れ渡るようになってきたのか、年々不開示率が増加し、平成28年は約40%が不開示と、あまり機能していませんでした。

この財産開示手続を、 図表1 のとおり、2つの点で見直しています。

(2)申立権者の範囲の拡大

1つ目が、申立権者の範囲の拡大です。現行法は、非常に謙抑的で、仮処分や、債務名義が仮執行宣言付判決、執行証書、支払督促である場合には、財産開示手続を利用できないことになっていました。

これは、平成15年の法改正時の議論で、債務者財産に関する情報がいったん開示されると、後になって債務名義に関する権利が否定されるに至っても、それを自己回復することが困難ではないかとの指摘があり、仮執行宣言付判決、執行証書、支払督促は、除外されたという経緯があります。情報は、一度開示されると、なかなか金銭によって償えないといった議論もあって、非常に謙抑的に考えられていたところです。

また、最近はクレサラ事件も少なくなっているとは思いますが、平成15年当時は、悪質な金融業者が非常に多い時代だったので、執行証書を悪用したり、お金を貸し付けたりしたときに債務者から委任状を取り付けて、執行証書を貸金業者だけで作ってしまうというようなことが横行していたようでした。この点に関しては、その後平成18年に貸金業法が改正され、貸金業者があらかじめ執行証書の作成について債務者から委任状を取るということができなくなりました。

しかし、そもそも理論的にも強制執行できるにもかかわらず、準備段階の手続が利用できないというのは理屈に合わないのではないかといった指摘もあり、今回の改正で、債務名義を有する債権者であれば財産開示手続が使えることになりました。

ただ、非常に細かい点ですが、仮処分で金銭の支払いを命じられるものには、金員の仮払いの仮処分などがあるかと思いますが、仮処分の場合、一応債務者名義になるものの、2週間以内に強制執行しなければいけないという限定があります。今後の解釈論に委ねられる問題だろうと思いますが、2週間以内に財産開示手続を申し立てれば、おそらく2週間をすぎてもそれと連続したと評価し得る強制執行をすることができるだろうという解釈論があろうかと思います。

今述べたように財産開示手続では、債務名義を持っているすべての債務名義で利用可能になりましたが、これは、記録の閲覧についても同様です。意外と知られていませんが、財産開示手続がされると、債務者の負担を考慮して、原則3年間は同じ債務者について財産開示手続ができないこととなっています。すなわち、債権者Xが債務者Aに対し財産開示手続をしました。その後に、債権者Yが債務者Aに対して財産開示手続を申し立てようと思っても原則3年間は申立てができません。これには例外もあり、債務者が新たに財産を取得していたり、職業を変えていたりといった一定の条件があれば3年以内でも申立てが可能です。

その代わりに、財産開示手続を申し立てることができないYさんは、そのXさんが申し立てた事件の調書を閲覧することができます。現行法では執行証書を有している債権者は記録の閲覧すらできなかったわけですが、今回、申立権者の範囲を拡大したことによって、記録の閲覧も執行力のある債務名義を持っていれば誰でもできるようになりました。

(3)不出頭等に対する制裁

2つ目が、不出頭等に対する制裁です。ここは結構意味が大きい改正だと思います。現行法では、不出頭や虚偽陳述に対する制裁として、30万円以下の過料が定められていました。

30万円以下の過料ですと、債務名義で100万円とか1,000万円の債務を負担している人について、30万円以下の過料があるからといって、裁判所に来るかというとなかなか来ないのではという指摘もあり、今回は6月以下の懲役又は50万円以下の罰金という懲役刑を含む刑事罰を入れています(新第213条第1項)。

こういった制裁は外国、特に法廷侮辱罪がある英米法の国からすると当たり前かもしれませんが、日本は、非常に謙抑的で、裁判に従わない人に対する制裁を優しく考える風土があるように思います。今回、法定刑として懲役刑が入ったというのは、画期的だといえ、一歩前進していると評価できると思います。

もちろん検察官の訴追裁量権がありますので、全件立件されるわけではないでしょうが、前科があると就けない職業などもありますので、一定の実効性はあろうかと思います。細かい点ですが、開示義務者の手続違反が犯罪となるための構成要件について、開示義務者の不出頭や宣誓拒絶に「正当な理由がない」ことを要求しております(同項6号)。つまり正当な理由がない不出頭等の場合に刑事罰を科すということになっています。

どういう場合に正当な理由があるかは、解釈に委ねられていて、個別具体的に判断されることになりますが、法制審議会での議論によれば、重い病気でなかなか裁判所まで来られない、交通機関のマヒなどの事情がある場合には、正当な理由があると判断される可能性があると思います。

一方、虚偽の陳述に関しては、正当な理由の有無は関係なく刑事罰の対象になります。嘘をつくことに正当な理由はないはずですので、正当な理由があろうがなかろうが刑事罰の対象になっているということになります。裁判所が告発をしてくれるのかどうかよく分からないところではあるので、おそらく債権者が、告発して事件化するということになろうかと思います。刑事事件が一つのきっかけとなり、任意で債権回収ができる可能性もあるかもしれません。

(4)不奏功等要件

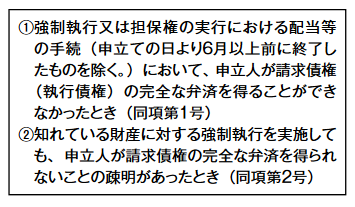

今回、改正はされませんでしたが、大事な点を申し上げたいと思います。財産開示は、債務名義の執行文を得ていれば申立てができますが、 現行法の民事執行法197条1項は、要件を以下のように定めています。これを、不奏功等要件といいます。

財産開示手続は、当時債務者のプライバシーや営業秘密を強制的に開示させる手続ですので、この手続を行う必要性が高い場合にのみ利用させた方がいいのではないかということで課されている要件です。

特に①について、財産が分からないから財産開示手続を申し出ているのに、この要件を満たすのは厳しいと指摘されています。例えば預貯金の差押えをしてみて空振りした場合も、「配当等の手続において」には該当しないと解釈されています。また、例えば動産執行で執行官が債務者の家に行ってみたけれど、金目のあるものがなくて執行不能で終わった場合も、配当まで至っていませんので、「配当等の手続において」には該当しません。

この点に関しては、特に法制審議会での議論で、「要件が非常に厳しすぎるので、改正すべきである」、「そもそも財産の情報が分からなくて強制執行ができないのに、配当等の手続を要求するのはおかしい」との意見がありました。

他方で、2号が結構緩い要件になっており、「知れている財産に対する強制執行を実施しても、申立人が請求債権の完全な弁済を得られないことの疎明があったとき」と、証明が必要な1号と異なり、2号は疎明で足るとされており、実際に強制執行を実施することは求められていません。

実務上、債権者は、債務者の住民票を取れますので、債務者の住所は分かります。債務者の住所地の不動産登記簿を取れば、債務者名義の不動産はないということが分かり、また、債務者の財産について知っているものがないということであれば、それでもう2号の要件を満たすとして財産開示手続は開始しているという実情にあることが法制審議会において紹介されており、今回、柔軟に運用されている要件であれば改正しなくてよいのではということで議論がまとまりました。先生方も疎明の際は、これを念頭に置いていただければと思います。

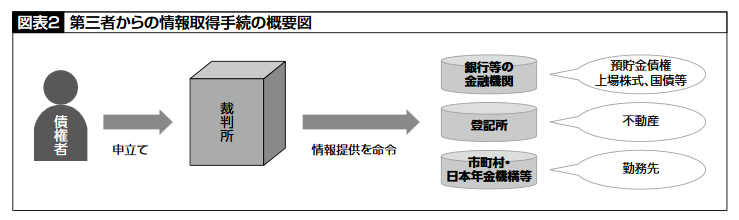

(5)第三者からの情報取得手続

裁判所がその債務名義を有する債権者からの申立てに応じて債務者以外の第三者から情報を取得するという手続です。債務者以外の第三者については、弁護士会照会と異なり、対象を限定列挙しています。限定列挙せずに照会先を包括的にすべきとの議論もありましたが、弁護士会照会と同じ条文になりかねず、実際に機能しないという指摘や、必要性の高い情報を個別的に対象とするべきという指摘もあり、限定列挙となりました。

弁護士の立場からすると債権回収しやすくするためにどんどん強力なものをやればいいと思いがちですが、特に学者の先生方から、第三者が全く関係のない他人の紛争に巻き込まれてしまうのではないかとの指摘もあり、謙抑的に作られました(図表2)。

まず、銀行等の金融機関からの情報取得について取得が想定されている情報は、預貯金債権の存否や支店、種類、額等です。また、振替社債、株券等の電子化されているものや金融商品のうち電子化されているものの存否、種類、数も対象です。上場株式や国債、社債、それから投資信託受益権も、ほとんどが電子化されているかと思いますが、電子化された金融商品は、第三者においても簡単に検索できるため、対象にされています。一方、未上場の株式などは対象になっていません。電子化されていない保護預かりとされているような有価証券も同様です。

弁護士会との協定でメガバンクや一部の銀行では弁護士会照会による支店の調査も可能ですが、民事執行法に基づく新たな制度は、日本ではおそらく1,500以上ある預貯金を取り扱う機関全部に対して義務を課すものですので、対象機関は広がると思います。小さい信用金庫や信用組合など、銀行以外の金融機関も対象になります。細かくは新法の207条の1項第1号で列挙しています。手数料は、1回の申立てで1,000円と想定されており、例えば10の金融機関に照会しても、1つの申立てであれば、1,000円で足ります。もっとも、金融機関などの第三者には、別途の手数料を払わなければいけません。10の金融機関に申し立てた場合には、10件分の別途の手数料がかかります。

ちなみに、諸外国に比べると非常に不便な制度です。フランスやドイツであれば1つの政府機関、税務当局に照会すればどこの金融機関にその債務者が口座を持っているのかがすぐ分かるという仕組みになっています。しかし、今や、世界の中で最も自由な社会となっている日本では、国民の全口座を把握している政府機関は存在しません。

付言しておくと、我が国で本店を設けている銀行のほかに、我が国で支店を設けている外国の銀行も対象になります。債務者が日本の銀行から外国の銀行に口座を移したとしても一応支店を設けていれば対象になります。

要件としては、財産開示と同じく、執行力のある債務名義と不奏功等要件が必要です。

申立てにあたっては、債権者の債務者を特定する情報を出さなければいけないのですが、債務者の氏名と住所のほか、ふりがなや生年月日も記載する努力が求められます。金融機関によってはそういったことで情報管理をしているところもありますので、書いておいた方がより情報が取れるという場合もあり得るかと思います。

過去の住所も一緒に書いておいた方がよいと思います。インターネットバンキングではIDとパスワードさえあれば送金等を簡単にできてしまうので、例えば、債務者が引っ越した後に住所の変更を金融機関に伝えていない場合もあります。金融機関が債務者の最新の住所を把握していないこともありますので、住所も複数書いておいた方が検索しやすいと思います。

(6)登記所からの情報取得

今回画期的なのが、登記所からの情報取得が可能となったことです。現在では債務者が全国のどこかに不動産を持っていても情報を取得できず、名寄帳を弁護士会照会で取ろうとしても、なかなか出してくれないことが多かったり、市町村単位では取得できるものに限界があったりしましたが、今回は登記所から情報取得ができるようになりました。

何が取れるのかというのは、法務省令で委ねられており、まだ分かりませんが、土地や建物の所有権は、少なくとも対象になるとご理解いただければと思います。それ以上に、どの範囲まで広げていくのかというのは、まだ決まっていません。

例えば東京法務局に照会して、債務者が北海道に持っている不動産の情報を取得できるのかも、まだ正確には決まってはいませんが、少なくとも都道府県単位とか、それ以上広い範囲で取得できるということが想定されています。

ただ、要件が少し加重されています。執行力のある債務名義の不奏功等要件に加えて、財産開示前置が要求されています。財産開示を3年以内に実施している債務者についてのみ登記所から情報を取得できるということになっています。

(7)市町村等からの情報取得

市町村及び厚生年金保険の実施機関からの情報取得が新設され、勤務先の情報が取得可能になりました。市町村からの情報取得については税務情報を利用したものです。住民税の関係で、事業者は、給料支払報告書を勤務者の住所がある市町村に対して提出していますので、市町村はその住民がどこから給料をもらっているのかを把握しています。

ただ、ここでも利用できる債権者が「養育費債権や、人の生命・身体の侵害による損害賠償請求権を有する債権者のみ」、要は養育費債権者と犯罪被害者のみに限定されています。やはり労働者の立場になると、給与が差し押さえられると勤務先を辞めざるを得なくなるとの実情もあるため、真に必要性の高い場合にのみ限定されています。

今後おそらく執行証書等を作成するにあたっては、それが養育費といえるものなのか等も問題になりえ、和解金や支援金等の名目としてしまうとこの制度を利用できない可能性があるため、留意が必要です。こちらも財産開示前置が要件になっています。自分がやる必要がなく、誰かが3年以内に開示をしていれば要件を満たします。

(8)債権者に対する通知の時期

これらは債務者に対する不利益処分ですので、制度上、第三者に対して情報が提供されたときには、裁判所が債務者に通知をすることになっています。この点は弁護士会照会と違うところです。法制審議会では、すぐに通知してしまうと債権者が差し押さえる前に預貯金等を処分されてしまいますので、一応裁判所でそこに配慮はするといったことが議論されていました。具体的には1カ月から8週間程度は、タイムラグを設けて債務者にお知らせしてあげた方がいいのではといった議論が出ていました。逆に言うと、債権者は情報を取得したかと思ってそのままにしておいてはだめで、その後の強制執行をスピーディーにやる必要があろうかと思います。

(9)弁護士照会の有用性

債務者の金銭信託の信託受益権、生命保険の解約返戻金、暗号資産交換業者が管理する暗号資産等に関する情報等は今回対象範囲になっていませんので、これらについては弁護士会照会が引き続き利用されると思います。

3 不動産競売における暴力団員の買受け防止の方策

(1)改正の必要性

不動産競売の手続も改正されています。まず、不動産競売とは、不動産の強制執行と担保権実行としての競売を総称した概念をいいます。現行法では、暴力団員であっても不動産競売で不動産を買い受けるということができ、これを禁止する規定はありませんでした。

警察庁が平成29年に調べたところ、現在全国に暴力団事務所は1,700カ所あり、そのうち登記簿を調べてみると不動産競売の履歴があった物件が200件、全体の11%あったとのことで、買受人には、暴力団の関係者や親族がなっているということが調査で分かっています。民間では暴力団排除の取り組みが進み、暴排条例も自治体で整備されるなど暴力団が様々な取引から排除されているのにもかかわらず、国が関与している不動産競売では暴力団員でも不動産を買い受けることが可能であるのは、問題ではないかという指摘があり、改正となりました。

(2)改正の内容

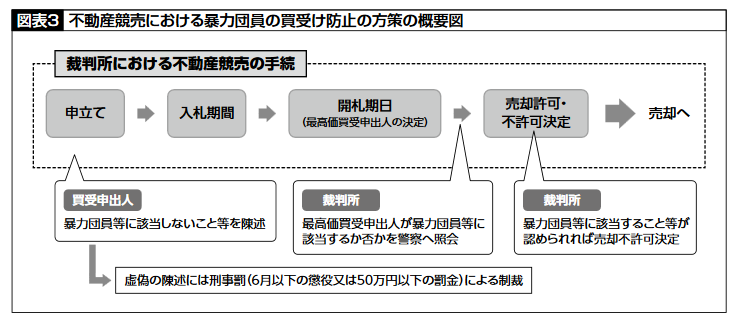

入札の際、買受申出人が、単に買受けを申し出るだけでなく、暴力団員等に該当しないことを陳述することになりました。民間の契約でいう表明保証に似ています。手続に入る前に陳述をして、虚偽の陳述には刑事罰が科せられることになっています。

その後に入札があり、開札期日が開かれ、一番高い札を入れた人に決定しますが、その最高価買受申出人について、裁判所が都道府県警察に暴力団員等に該当するかどうかを調査嘱託し、暴力団員等であることが判明すれば不許可決定をするという流れになります(図表3)。

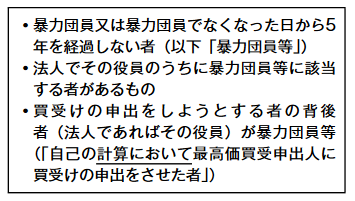

具体的には、次の者による買受けを制限しています(新第71条第5号)。

「計算において」とは、背後者が実質的に経済的な利益を得て、負担もしている場合には買い受けできなくなるという意味です。例えば、暴力団員Aが当初からその不動産を取得する意図のもとで、自分の言うことを聞く暴力団員ではないBに指示をし、BがAの提供した資金を用いて買受けの申出をした場合が典型的なパターンです。また、暴力団員Aが、知人で暴力団員ではないBとの間で、いったんBにその資金で買受人になってもらうものの、買受けの直後に、AがBから不動産を代金額と同額で譲り受ける旨の合意をし、Bがその合意を前提として買受けの申出をした場合も考えられます。背後者が入札のときにお金を出していなくても、後から譲り受けるという合意があれば、「計算において」にあたります。

(3)買受けの申出の際の陳述(新第65条の2)

買受けの申出の際の陳述で、暴力団員に該当しないということを陳述しなければいけませんが、注意が必要なのが、法人の場合は代表者が陳述するということです。法人の代表者が、取締役や監査役に暴力団員等がいないということを陳述しなければいけません。もし、それが虚偽の陳述であればその代表者に罰則が科されます。法人の代表者にとっては少し重い負担にはなろうかと思います。

入札の際の暴力団員等に該当しないこと等の陳述に関しては、虚偽の陳述がされた場合には、6月以下の懲役又は50万円以下の罰金が科されます(新第213条第1項第3号)。構成要件に該当するのであれば、事案によっては詐欺罪の適用もあり得るところと思います。

(4)売却不許可事由の有無の判断資料

最高価買受申出人については、都道府県警察に対する調査の嘱託が義務とされています。しかし、それをすると裁判所も回らなくなってしまう可能性があるので、例外としてこれを経る意味がないような場合について、例外を設けています。

条文上、「最高価買受申出人が暴力団員等に該当しないと認めるべき事情があるものとして最高裁判所規則で定める場合」とされていますが、典型的な例としては、宅建業者のように宅建業法で暴力団排除の規制がある者については、業法の許認可の仕組みの中で暴力団が排除されていますので、改めての照会は必要ないとして、調査嘱託が不要となっています。裁判所は警察からの回答だけではなく、事件記録を見たり、場合によっては関係者に審尋をしたりして、暴力団員かどうかを判断することになろうかと思います。

(5)売却の許可・不許可に対する不服申立て

売却の許可、不許可の決定には執行抗告という民事執行法上の不服申立て手段があります(法第74条第1項)。最高価買受申出人が、暴力団員であることを理由に不許可とされた場合には、これに対して執行抗告ができることになります。

また、不許可になると債権回収がなかなかできない、強制執行の目的が不達成になるという不利益があるので、差押債権者の不許可決定についても、執行抗告ができると考えられます。他方、本当は暴力団員なのに裁判所が見過ごして許可されてしまった場合にも、執行抗告という手段があり得ますが、誰が不服申立てをできるのかというと、実際には想定がしづらいところかと思います。

(6)売却不許可決定がされた後の手続

暴力団員だと分かって不許可にされた後の手続については、解釈に委ねられているところです。現行法でも、不動産競売について、一定の事由があれば売却不許可になるとの定めがあります。例えば、債務者自身は買えませんし、競売場を荒らした人、手続に違反があった場合にも、売却不許可事由があります。これについても、不許可決定がされた後の手続は、現行執行法上、何も条文がありません。

今回の改正法でも特に何も定めが設けられてはいませんので、解釈に委ねられていますが、最初から入札をやり直すという考え方もあれば、開札からやり直し、2番目の人を最高価買受申出人にするというか、2番目に高い札を入れた人を1番に選び直すというようなことのどちらかになるのだろうと思います。

開札からやり直す、すなわち既に札を入れている2番目の人に1番になりませんかと打診するのがたぶん効率的な運用と思いますが、ここは裁判所の運用に委ねられています。

(後編へつづく)