年次報告書の書き方

依頼者の本人特定事項の確認等に関する年次報告書の提出は、2017年12月の日弁連臨時総会で新設された比較的新しい制度です。年次報告書の制度が導入されて以降、既に3回の提出機会がありました。報告事項が多岐にわたることもあり、依然として記載ミスと思われる報告も見られるところです。年次報告書を提出しており、かつ義務を遵守しているのに弁護士会から注意文書が届いたという方は、記載ミスをしている可能性があります。

また、新規登録弁護士にとっては、本年4月1日から提出が始まっている年次報告書が、初めての提出になると思います。いざ作成しようと思って年次報告書の提出フォーマットを見たものの、何をどう記載すればよいのかよく分からないという声が聞こえてくるような気がします。

そこで、今回は、年次報告書をどう書き進めていくとよいのか、記載ミスの多い点について何に注意するとよいのかについてご説明させていただきます。

本稿をお読みの時点で、本年4月1日から提出の始まっている年次報告書(報告期間:令和2年4月1日から令和3年3月31日)を提出していないという方は、ぜひお手元に年次報告書を用意するか、年次報告書提出用のウェブサイトを開き、本稿を読みながら年次報告書を作成いただければと思います。

十時 麻衣子(63期) ●Maiko Totoki

十時 麻衣子(63期) ●Maiko Totoki

当会会員

【略歴】

2010年 弁護士登録(第二東京弁護士会)

2017年 日本弁護士連合会 司法調査嘱託(FATF 対応)

年次報告書の根拠規定

この年次報告書ですが、そもそも何を根拠に提出を求められているのかご存じでしょうか。年次報告書の提出義務は、日弁連会規の「依頼者の本人特定事項の確認及び記録保存等に関する規程」及び「同規則」(以下「本規程」及び「本規則」といいます。)に定められています。そして、年次報告書の内容としては、本規程で定められている義務の履行状況を報告するものとなっています。

では、本規程で定められている義務は何か。主な義務として挙げることができるのは、次の3つです。

- 依頼者の本人特定事項の確認義務

- 本人確認記録及び取引記録の保存義務

- 依頼の目的の検討を行う義務

これら義務の内容についての解説は本稿の目的とするところではありませんので、詳細は記載しませんが、年次報告書の書き方について説明する中で可能な限り触れていきたいと思います。

年次報告書の書き方

Point1 年次報告書の提出義務は全弁護士にあります。

まずは、年次報告書を提出する義務は誰にあるのか明らかにしておきたいと思います。

年次報告書は、年次報告書を提出する時点において弁護士(外国法事務弁護士を含みます。)及び弁護士法人(外国法事務弁護士法人を含みます。以下これらを総称して「弁護士等」といいます。)として登録されている者全てに提出の義務があります。

弁護士法人においては、清算中である等の事情により職務を行っていなかった場合であっても、弁護士法人として届出(登記)がある以上は、提出義務を負うことになります。

弁護士法人の代表弁護士は、自然人である弁護士として年次報告書を提出するほか、弁護士法人としても年次報告書を提出する必要がありますので、提出を忘れないようご留意ください。

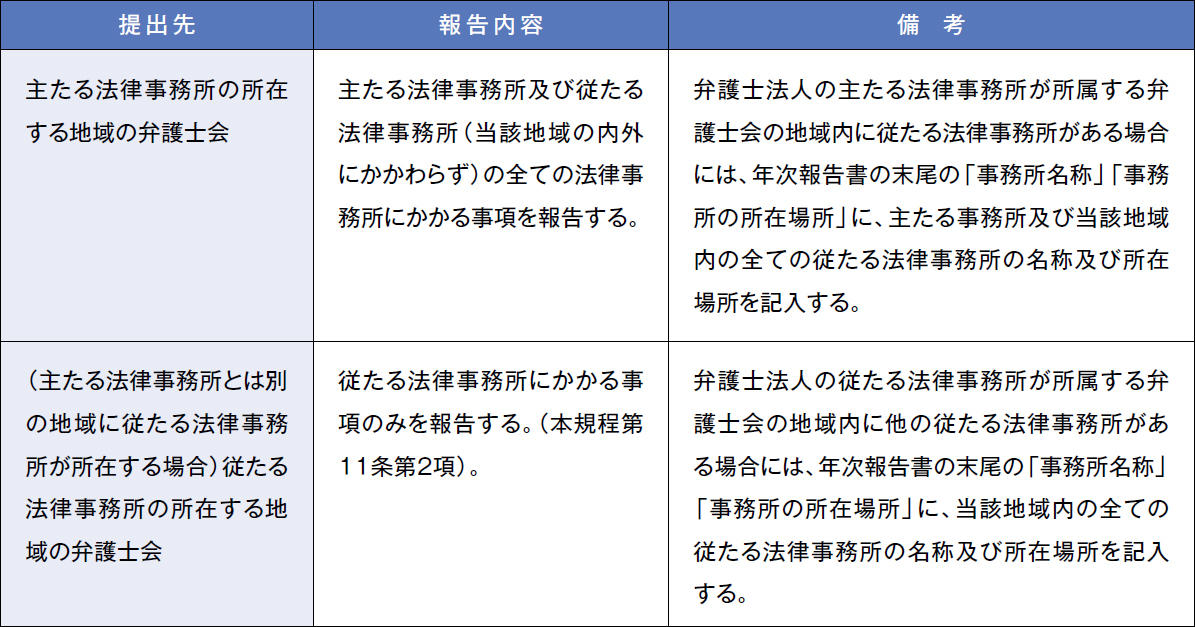

弁護士法人の提出先と報告内容については、末尾の図 11 をご確認ください。

次に自然人たる弁護士についてですが、高齢で業務はしていない、大学で教鞭を執るのみで実務についていない、育児休業中である、病気で休業中であるというケースであっても、弁護士として登録している以上提出は必要になります。

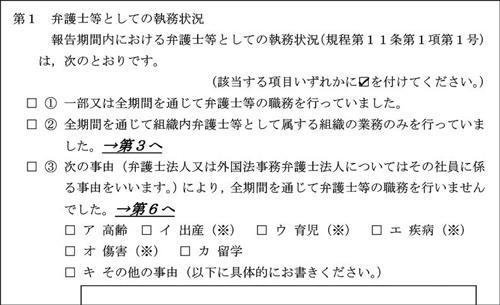

Point2 弁護士業務を全く行っていなかった方が✓(チェック)するのは3か所です。

前記のように職務を全く行っていなかったという場合には、下記図 1 にある「第1 弁護士等としての執務状況」(年次報告書1ページ)の中で、③を選択し、その理由として該当する事由ア~キにチェックを入れることになります。

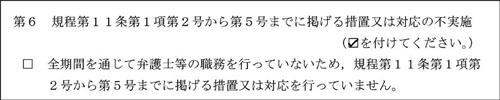

次に、「第6 規程第11条第1項第2号から第5号までに掲げる措置又は対応の不実施」(年次報告書 9ページ)へ移り、チェックを入れ図 2 、報告事項の記載は終了となります。

図 1 (年次報告書1ページ抜粋)

図 2 (年次報告書9ページ抜粋)

Point3 チェックした選択肢の末尾に要注意!

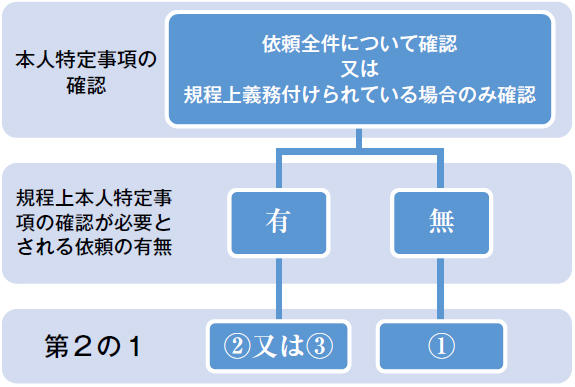

報告期間の全期間を通じて組織内弁護士として、当該組織の仕事のみをしていたという弁護士は図 1 中の②に、それ以外の弁護士は①にチェックを入れることになります。

ここで、②にチェックを入れた方は、選択肢の末尾に記載の指示に従って、報告事項「第3 依頼の際及び依頼を受けた後の適切な対応の実施状況」(年次報告書4ページ、図 5)へ移ります(本稿ではPoint 8 へ)。これは組織内弁護士が当該組織の業務として職務を行う場合には本規程2条等に規定される依頼者の本人特定事項の確認に関する規定が適用されないために(本規程10条)、「第2 本人確認等の措置の実施状況」(年次報告書1ページ末尾)については、報告義務が課されていないからです(本規程11条3項)。

このように、年次報告書の選択肢の末尾に次に報告する事項について指示がある場合にはそれに従うと過不足なく報告できるようになっています。

なお、選択肢の末尾に何も指示がない場合には、次の報告事項に進むことになります。

Point4 注記を読むことでミスを避けられます!

弁護士等として登録されている方の多くは、図 1 にある「第1 弁護士等としての執務状況」で①を選択することになると思います。

また、組織内弁護士の方であっても、国選の刑事事件の受任は許容されており、実際に受任した 等当該組織の業務のみを行っていたとは言えない場合には、①を選択することになります。

ここで①を選択した方は、「第2 本人確認等の措置の実施状況」へ進みます。

本規程は、年次報告書2 ページ目の「【参考: 本人確認が必要な具体例】」に記載のとおり、金200万円以上の資産を預かる場合(以下「資産管理行為等」といいます。)や不動産の売却等特定の取引等の準備又は実行をする場合(以下「取引等」といいます。)に、弁護士等は依頼者の本人特定事項(個人:氏名、住居、生年月日、法人: 名称、所在場所)の確認を行わなければならないとしています(本規程2条)。

一定の例外がありますので、実際に本人特定事項の確認が必要か否かは本規程を確認していただきたいのですが、日々の業務の中では、本規程を読んでいては時間も労力もかかりますので、日弁連のウェブサイトにあるチェックリスト※1を是非活用いただければと思います。

「第2 本人確認等の措置の実施状況」の1では、かかる依頼者の本人特定事項の確認の実施状況を報告することになります。

図 3-1 (年次報告書2ページ抜粋)

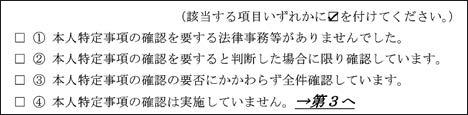

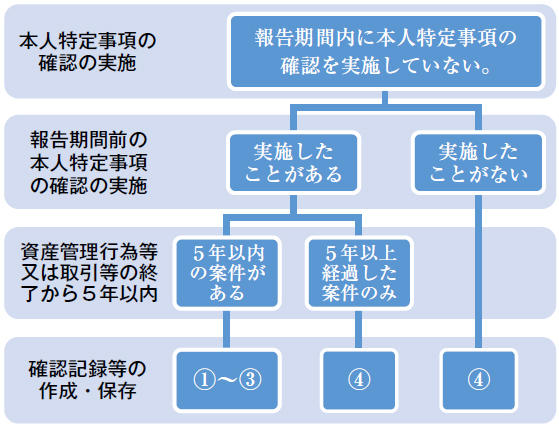

「第2の1」( 図 3-1 )を報告するにあたっては、注1~注3をよくお読みいただきたいと思い ます。

注1は、報告の対象となる事件の範囲についての注記です。

本人特定事項の確認は受任時に行うというものではないので、報告期間前に受任した事件について、報告期間中に例えば金300万円を預かることになり本人特定事項の確認が必要となった場合には、当該事件についても報告の対象となります。この場合に、依頼者の本人特定事項の確認をしたということであれば図 3-1 の②又は③にチェックをすることになります。

では、報告期間前に依頼者から200万円以上の金銭を預かり、報告期間においてもなお金銭を預かっている法律事務がある場合にはどうでしょうか。報告期間前に依頼者から金銭を預かった際に本人特定事項の確認の要否を検討して本人特定事項の確認を実施したのであれば、報告期間に金銭を預かっていたとしても、当該依頼は報告の対象となりません。そのため、ほかに依頼者の本人特定事項の確認を要すると判断した依頼がなかったのであれば図 3-1 の①を選択することになります。

注2は、依頼を受けた場合に全件本人特定事項の確認を行っているという方には特に注意していただきたい記載です。

注2にはこのように記載されています。

「本人特定事項の確認を要すると判断した場合に限り確認している方や本人特定事項の確認の要否にかかわらず全件確認している方であっても,報告期間中に法律事務等がなかった場合は,選択肢①にチェックを付けてください。」

本規程の内容にかかわらず、依頼全件について依頼者の本人特定事項の確認を行っている場合、図 3-1 の③にチェックを入れればよいのではな いかとお考えになると思います。しかしながら、後のPoint 5でもご説明するとおり、本規程上依頼者の本人特定事項の確認が義務付けられる依頼については、全て「本人確認記録」及び「取引記録」(以下、「確認記録等」といいます。)を作 成し、保存しなければなりません(本規程5条)。依頼全件について確認記録等を作成、保存している場合には、「第2 本人確認等の措置の実施状況」 の3( 図 4-1 )で①を選択することになるため問題となりませんが、本規程で義務付けられているもの以外については確認記録等を作成しておらず、そのため報告期間中にも過去にも確認記録等 を作成したことがないために報告期間に確認記録等を保存していないという場合には図 4-1 の④ を選択することになります。そうすると、年次報告書上は、本人特定事項の確認を行った件について作成すべき確認記録等を作成、保存していなかったということになってしまいます。

すると弁護士会には、義務を正しく履行していない会員と把握されてしまいます。そして、場合によっては弁護士会から注意文書が届くことになってしまうのです。

このような事態を避けるために、受任事件全件について、依頼者の本人特定事項の確認を実施している場合であっても、報告期間において本規程上依頼者の本人特定事項の確認を義務付けられている案件はなかったという場合には、図 3-1 (「第2 の1」)の報告事項では①を選択してもらいたいというのが注2の1つ目の趣旨です。

また、年次報告書は依頼者の本人特定事項の確認体制の報告を求めるものではなく、実際に本人特定事項の確認をしたか否かの報告を求めるものとなっています。そこで、本規程上本人特定事項の確認が必要とされている案件がある場合には依頼者の本人特定事項の確認を行うが、報告期間内にたまたまそのような依頼がなかったというケースでは、「本人特定事項の確認を要する法律事務等がありませんでした。」と報告すれば足りることになります。これが注2の2つ目の趣旨になります。注2を階層図で示すと図 3-2 のようになります。

図 3-2

最後に注3です。注3には以下のように記載されています。

「報告期間中に本人特定事項の確認の要否を検討せず,本人特定事項の確認を実施していない場合は,選択肢④にチェックを付けてください。」

これは、図 3-1 の選択肢①と選択肢④の区別を明らかにする趣旨です。すなわち、依頼者の本人特定事項の確認を要するか否か検討した上で、確認すべき案件がなかったという場合には①を選択し、そうではなく、そもそもそういった検討すらしていないという場合(これは義務違反ですが。)には④を選択してくださいということを言っています。

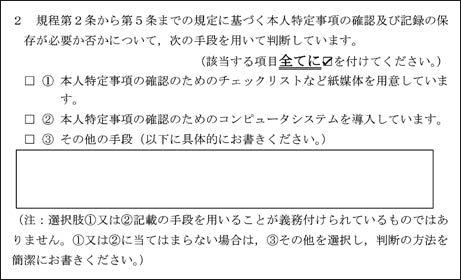

以上の注記に従って、図 3-1 の①~③を選択した方は、次の 「2 規程第2条から第5条までの規定に基づく本人特定事項の確認及び記録の保存が必要か否かについて,次の手段を用いて判断しています。」 ( 図 3-3 )に移ることになります。

本報告事項は、依頼者の本人特定事項の確認が必要か否かをどのように検討しているのかを報告するものになっています。本規程は、検討方法まで規定していませんので、実情に沿った報告をすることで足ります。

図 3-3 (年次報告書2〜3ページ抜粋)

私は、日弁連のチェックリストを印刷して手元に置いていますので、①にチェックをしています。事務所によっては、コンピュータ上の操作で本人確認の要否が判定できるようなシステムを導入しているかもしれません。そのような場合には②をチェックすることになります。なお、このコンピュータシステムについては、特定のソフトを指しているのではありません。また、本報告事項は、本人特定事項の確認及び記録の保存等が必要か否かをどのように判断しているのかの報告を求めるものであって、本人特定事項の確認をどのような方法で行っているのかの報告を求めるものではありません。したがって、本報告事項の③を選択した上で、「運転免許証で確認しています。」等と記載することは求められている報告ができていないことになります。

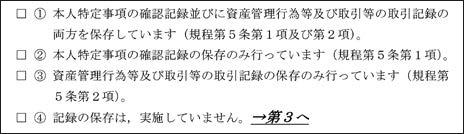

Point5 「本人確認記録」と「取引記録」両方の作成・保存が必要!

図 4-1 (年次報告書3ページ抜粋)

本規程上、依頼者の本人特定事項を確認しなければならない場合には、依頼者の本人特定事項の確認を行うとともに、確認した際の日時、場所等を記載した記録、及び提示を受けた本人確認書類の写し等を「本人確認記録」として保存する必要があります(本規程5条1項、本規則8条)。更に、「本人確認記録」のみならず、資産管理行為等又は取引等の日付、種類等を記載した「取引記録」(本規程5条2項、本規則9条)も作成し、保存する必要があります。報告事項「第2の3」( 図 4-1 )は、この「本人確認記録」及び「取引記録」の作成・保存の実施状況について報告するものです。本報告事項において、「本人確認記録」のみ作成・保存していれば足りると勘違いし、図 4-1の②のみを選択している場合がありますが、そうではありません。また、日弁連のウェブサイトに掲載されている「依頼者の本人特定事項の確認及び記録保存のためのモデル書式」※ 2を利用されている方は、本書式を正しく利用している限り「本人確認記録」も「取引記録」も作成できていることになります。そうであるにもかかわらず②のみを選択している場合には、記載ミスということになります。本規程に定められている義務の内容を正しく把握して報告するようにしてください。

Point6 確認記録等を保存しているのかも報告事項となっています!

確認記録等は、資産管理行為等又は取引等が終了してから5年間保存しなければなりません(本規程5条)。「第2の3」( 図 4-1 )では、かかる保存義務についても報告することを求めています。

すなわち、仮に報告期間において、規程に基づく依頼者の本人特定事項の確認を行わなかったという場合であっても、報告期間の前に規程に基づく本人特定事項の確認を行い、当該事件について確認記録等を作成していた場合には、報告期間が5年間の保存義務の範囲に含まれるのであれば、当該確認記録等についての保存の実施状況を報告する必要があります( 図 4-1 の①~③のいずれかを選択)。5年間の保存義務が終了し、報告期間内に規定に基づいて保存していた記録はないという場合には、④を選択することになります。

また、報告期間内に本人特定事項を確認すべき案件がなく、過去においてもそのような案件は一切なかったという場合には、いまだ確認記録等の作成・保存が必要だったことはないということになりますので、やはり図 4-1 (「第2の3」)の④を選択することになります。本報告事項(「第2の3」)に記載の注1及び注2は、以上のことを説明しています。

注1と注2を階層図で示すと図 4-2 のようになります。一度ご自身のケースを当てはめて考えてみてください。

以上の注記に従って、図 4-1 の①~③のいずれかを選択した方は、次の

「4 規程第5条の規定に基づく本人特定事項の確認記録及び取引記録の保存のために次の手段を用いています。」

という報告事項に進むことになります。

図 4-2

本報告事項は、「本人確認記録」及び「取引記録」の作成・保存を具体的にはどのように実施しているのかを報告するものになっています。本規程は、具体的な作成・保存の方法まで規定していませんので、実情に沿った報告をすることで足ります。

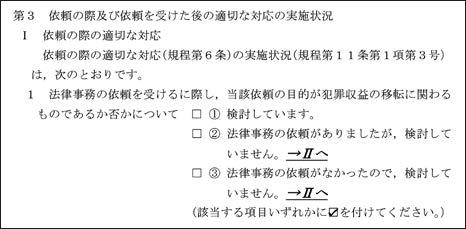

Point7 依頼の目的の検討は、全ての法律事務の依頼を受ける際に必要です!

図 5 (年次報告書4ページ抜粋)

弁護士等は、法律事務の依頼を受けようとする場合には、その依頼の目的を慎重に検討する注意義務を負います(本規程6条)。「第3 依頼の際及び依頼を受けた後の適切な対応の実施状況」の「Ⅰ 依頼の際の適切な対応」( 図 5 )では、かかる義務の履行状況を報告します。

報告期間内に法律事務の依頼があったという場合には、本報告事項( 図 5 )の①又は②のいずれか該当する選択肢を選んでください。そもそも前提となる法律事務の依頼がなかったという場合には、③を選択することになります。

Point8 組織内弁護士も「第3」及び「第4」については報告の義務があります。

組織内弁護士が、当該組織の業務を行う場合であっても、弁護士が犯罪収益の移転に関与したり関与させられたりすることは適切ではありません。そのため、組織内弁護士が当該組織の業務を行う場合にも、当該依頼(業務)の目的が犯罪収益の移転に関わるものであるか否かの検討は必要であると考えられます。したがって、依頼の目的を検討する義務を定めた規定は、組織内弁護士として当該組織の業務を行う場合にも適用されます。

そこで、組織内弁護士は、依頼の目的の検討に関する報告事項である「第3」( 図 5 )及び「第4」(年次報告書6 ページ)( 図 9 )について、報告しなければなりません。

Point9 受任を回避する義務があります!

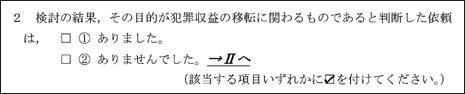

弁護士等が、法律事務の依頼を受けようとする場合に、その依頼の目的が犯罪収益の移転に関わるものであることを具体的に認識しながら、その依頼を受けることは、本規程6条2項で禁止されています。かかる受任回避義務を履行しているか否かの報告を求めるため、報告事項「第3のⅠの2」( 図 6 )では、その前提として、依頼の「目的が犯罪収益の移転に関わるものであると判断した依頼」の有無の報告を求めることとしています。

図 6 (年次報告書4ページ抜粋)

そこで、依頼の目的を検討した結果、依頼の目的が犯罪収益の移転に関わるものであると判断した依頼が1件でもあった場合には選択肢①にチェックします。1件もなかったという場合には②にチェックをすることになります。

皆さんの中には、日本の弁護士が犯罪収益の移転(マネー・ローンダリング)に利用されることなんてあるのかと疑念を抱く方もいらっしゃると思います。

しかしながら、実際に弁護士が利用されたケースは報告されています。

以下は、本規程の解説書※ 3にも掲載されている日本の弁護士の事案です。

事案

弁護士A は、バカラ賭博場の実質経営者から、バカラ賭博により得た犯罪収益等を同バカラ賭博場店長の預金口座に入金しているが、これについて犯罪収益等の没収を免れたい旨の相談を受けました。

弁護士Aは、店長と第三者間で金銭消費貸借関係が実在するかのような外観を作出した後、簡易裁判所において、店長の代理人として店長が当該第三者に対して金銭支払い義務がある旨の和解を成立させた上で、この和解に基づき地方裁判所において、上記預金債権の差押え及び同債権の転付命令を発出させ、犯罪収益等が第三者に帰属したように装おうとしました。

この事案は、弁護士もマネー・ローンダリングに積極的に関与していた事案ですが、弁護士のもとにこのような相談が舞い込むこともあるということを示唆しています。また、外国では、薬物の密売人が薬物犯罪から得た収益について、共犯者であるビルの購入者から支払を受けた補償金であるかのように事実を仮装した事案において、事情を知らない弁護士が当該ビルの売買の代理人として利用されていた事例が報告されています(国家公安委員会作成による『令和元年12 月 犯罪収益移転危険度調査書』 85 ページ)。

外国での事案ではありますが、日本でもこのような事案が生じる可能性は十分に考えられます。

自分のもとにそのような相談が舞い込むことはないだろうという頭で相談等に臨むのではなく、いつでもそのような相談に当たる可能性はあるのだという前提で、依頼の目的を検討することが肝要であると考えます。

図 7 (年次報告書4~5ページ抜粋)

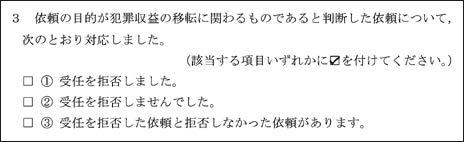

依頼の目的が犯罪収益の移転に関わるものであると判断した依頼については、その依頼を受けてはいけません(本規程6条2項)。 そこで、報告事項「第3のⅠの3」( 図 7 ) においては、犯罪収益の移転に関わるものであると判断した依頼について、その受任を拒否したか否かを報告します。全て受任を拒否した場合には①を選択します。1件でも受任を拒否しなかった案件がある場合には②又は③を選択することになります。

Point10 依頼者を説得する努力義務があります!

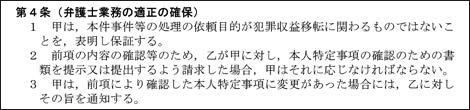

弁護士等は、法律事務の依頼を受けた後に依頼の目的が犯罪収益の移転に関わるものであることを具体的に認識した場合には、依頼者に対してその依頼が違法であることを説明するとともにその犯罪収益の移転の目的の実現を回避するよう説得に努めなければなりません(本規程7条1 項)。 そして、依頼者が説得に応じない場合には辞任しなければなりません(本規程7条2項)。

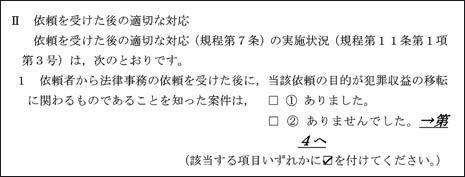

このような義務の前提として、依頼を受けた後に依頼の目的が犯罪収益の移転に関わるものであることを認識した依頼があったのかについての報告を求めているのが報告事項「第3のⅡの1」ということになります( 図 8 )。

図 8 (年次報告書5ページ抜粋)

依頼を受けた後に、依頼の目的が犯罪収益の移転に関わるものであることを知った依頼が1件でもあった場合には、図 8 の選択肢①にチェックを入れ、当該依頼について、違法であることを説明し、その目的の実現を回避するよう説得したのか否かについて、図 8 に記載の報告事項の次の報告事項である「第3のⅡの2」で報告することになります。

また、説得に応じない依頼者がいた場合に、当該案件を辞任したのか否かについても、次の報告事項として記載することが求められています。

依頼を受けた後に、当該依頼の目的が犯罪収益の移転に関わるものであることを知った依頼がなかった場合には、図 8 の選択肢②にチェックを入れて、末尾の指示に従って報告事項「第4」へ進むことになります。

Point11 本人確認が必要なのは①資産管理行為等と②取引等のほかにもう1つある!

Point 4 で、金200 万円以上の資産を預かる場合(資産管理行為等)と不動産の売買等特定の取引等の準備又は実行をする場合(取引等)に依頼者の本人特定事項の確認が必要であると記載しました。

実は、本人特定事項の確認が必要となる類型がもう1つあります。

それは、法律事務に関連することなく金員等の資産を預かる場合です(本規程8条)。弁護士が法律事務に関連することなく資産を預かること(例えば、投資のために金員を預かる行為)は、類型的にマネー・ローンダリングに利用されるリスクが高いといえます。そこで、このような場合の適切な対応として、まずは、その目的を慎重に検討しなければならないとされています(本規程8条1項)。そして、依頼の目的が犯罪収益の移転に関わるものであると認めるときには、その資産を預かってはならないとされています(本規程8条2項)。

検討の結果、資産を預かることになった場合にも、依頼者の本人特定事項の確認を行うとともに、そのために提示を受けた書類の写し等を保存し、かつ当該資産預託の概要を記載した書類を当該資産預託の終了後5年間保存しなければならないとされています(本規程8条3項)。

更に、資産を預かった後、依頼の目的が犯罪収益の移転に関わるものであると知った場合には、当該資産を預けた者に対し、違法であることを説明するとともに、その目的の実現を回避するよう説得に努めなければなりません(本規程8条4項)。

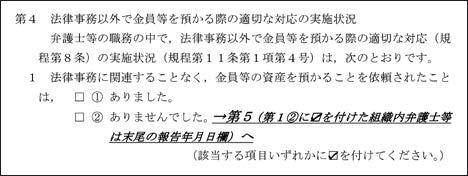

このような本規程8条に定められる一連の義務の履行状況を確認するため、報告事項「第4」( 図 9 )では、まず、法律事務に関連することなく金員等の資産を預かることを依頼されたことがあったのかの報告をすることになります。

図 9 (年次報告書6ページ抜粋)

なお、Point 8 にも記載のとおり、報告事項「第 4」( 図 9 )については、組織内弁護士として当該組織の業務のみを行っていた弁護士も報告の必要がありますので忘れずに記載するようにしてください。

ここで、法律事務に関連することなく金員等の資産を預かることを依頼されたことはないとして図 9 の②を選択した方のうち、「第1」の執務状況で弁護士等として執務していたと報告した方(選択肢①をチェック)は、次の報告事項「第5」(年次報告書8 ページ)へ進みます。

他方、「第1」の執務状況において組織内弁護士として当該組織の業務のみを行っていたとして選択肢②をチェックした方は、「第4の1」で報告事項は終了となります。後記Point12 のとおり、報告事項「第5」は、「本人確認等の措置を的確に行うための措置の実施状況」を報告するものであるところ、組織内弁護士として当該組織の業務のみを行う場合には、その前提となる本人確認等の措置を行う義務が課されていないために、ここで報告する本人特定事項の確認を的確に行うための措置を実施する努力義務も課されていないからです(本規程10 条、11 条3 項)。

法律事務に関連することなく金員等の資産を預かることを依頼されたことがあった場合には、報告事項「第4の1」( 図 9 )において、選択肢①にチェックを入れて次の報告事項に進むことになります。

先ほど述べたとおり、法律事務に関連することなく資産を預かる場合には、ただ漫然と預かるのではなく、依頼の目的を慎重に検討しなければなりません。そこで、そのような検討をしたか否かについて次に報告することになります(報告事項「第4の2」)。

このように、報告事項「第4」は、本規程8条に定める義務の履行状況を報告するものになっています。

Point12 少しでも当てはまればチェックを!

報告事項「第5」は、本人特定事項の確認等の措置を的確に行うために何か工夫していること、実施していることがあればその内容を報告するものとなっています。

本規程9条の本人特定事項の確認等の措置を的確に行うための措置を講ずる義務は、努力義務になりますので、何らかの措置を講じていないと規程違反ということになるものではありません。しかし、例えば、本人特定事項に変更があった場合には、速やかに弁護士等に通知するようにとの内容を委任契約書に盛り込んでいる場合には、「第5」の「① 本人確認をした事項に係る情報を最新の内容に保つための措置」にチェックを入れることができます。日弁連のウェブサイト上にある委任契約書のサンプル※4を使用している方は、これに該当する条項が盛り込まれていますので、①にチェックを入れることができます。また、独自の委任契約書を作成している方もこの委任契約書のサンプルを参照して簡単に導入することができます( 図 10 )。

図 10 (委任契約書抜粋)

そのほかにも、事務所内で、事務職員への研修を行い、当該研修の中で依頼者の本人特定事項の確認等に触れた場合や弁護士会で行われる研修に事務職員を参加させた場合には、「② 事務職員に対する教育及び訓練の実施」にチェックをすることができます。本人特定事項の確認等について、事務所内でルールを定めている場合には「③ 本人確認等の措置の実施に関する規程の作成」にチェックを入れることができます。本人特定事項の確認ができているか否かについて担当弁護士以外の者がチェックするような体制をとっている場合には⑦にチェックを入れることができる場合もあると考えます。事務所の規模、業務の規模や体制により導入できるもの導入できないもの、導入したとしてもその程度は様々であると思います。しかしながら自らの業務のどこにリスクが潜んでいて、それはどの程度のリスクなのか、そのリスクに対応するにはどの程度の低減措置が必要なのか、年次報告書を作成しながら一度立ち止まり、自身の業務を振り返って考えてみるということも自身が犯罪収益の移転に利用されることを防止するために大切な作業だと考えます。

以上の項目をもって、年次報告書の作成は終了します。最後に、報告者の氏名(法人にあっては名称)、登録番号(法人にあっては届出番号)、事務所名称、事務所の所在場所を記入して、報告書を提出して終了となります。

年次報告書を、年に1回自らの業務を振り返り、義務の履行状況を確認するとともに、自らの業務がマネー・ローンダリングに利用されるリスクを検討する機会としていただければと思います。

3 最後に

年次報告書の根拠となる本規程は、平成24年12月制定、翌年3月1日から施行されていますので、本規程が施行されてから8年が経過しています。また、本規程及び本規則の前身である「依頼者の身元確認及び記録保存等に関する規程」(「旧規程」といいます。)は、平成19年3月の臨時総会で可決していますので、旧規程が制定されてから起算すると既に10 年以上が経過しています。もっとも、年次報告書の提出義務が始まるまで、本規程の存在はあまり認識されておらず、そのため、年次報告書を提出するようになって初めて本規程の存在を知った、弁護士が依頼者の本人特定事項の確認をしなければならないケースがあることを初めて知ったという弁護士も少なからず存在していたように思います。

旧規程は、いわゆるゲートキーパー問題として、日弁連が、法律で弁護士に対する①身元確認義務、②記録の保存義務、及び③疑わしい取引の報告義務が課されそうになったことに対して、弁護士自治をはじめとする弁護士制度の根幹を揺るがしかねないと大規模な反対運動を行い、日弁連として弁護士の職務の適正を確保する上で必要であり、かつ受入れ可能な①身元確認義務及び②記録の保存義務については、会規として自ら定め、これを守っていくこととして制定されたものです。そして、この結果、政府は法律で弁護士に①から③を義務付けることを断念しました。しかしながら、会規を制定しただけで誰も義務を履行していないのでは、政府に立法事実を与えることになり、勝ち取った成果を自ら手放すようなことになりかねません。

年次報告書は、毎年提出しなければならないものです。そのため、負担も大きいと思います。しかし、年次報告書の導入により、本規程の存在及び本規程の定める義務の内容が広く認識されるようになったと感じています。また、年次報告書の高い提出率、義務の履行率は、弁護士が本規程及び本規則を遵守していることを対外的に示すことにつながっているとも感じます。

本稿をお読みいただき、年次報告書提出の意義をご理解いただくとともに、本規程の背景に思いを馳せて、年次報告書の引き続きのご提出にご協力いただけますと幸いです。

図 11 弁護士法人の提出義務(解説書一部抜粋)